| Visión de conjunto |

Estados Unidos y Canadá siguen negociando, mientras el mundo entero permanece a la espera de si Trump decidirá en breve aumentar significativamente la presión sobre China, aprobando la introducción de nuevos aranceles sobre importaciones de productos chinos por valor de 200 mil millones de dólares (lo que quintuplicaría en un solo movimiento el volumen de importaciones chinas afectadas por la nueva política arancelaria de la administración estadounidense). El período de consultas para la introducción de estos nuevos aranceles termina en la madrugada de Washington de hoy. No obstante, fuentes de la administración norteamericana señalan que el momento exacto en que se impondrán de manera efectiva dichos nuevos aranceles está aún por decidir.

Williams, de la Fed, tampoco ve necesidad de seguir subiendo tipos. El presidente de la Reserva Federal de Nueva York (y a la sazón también vicepresidente de la Reserva Federal) señalaba hoy que, ante el crecimiento moderado de los salarios y la ausencia de presiones inflacionistas, la Fed puede ser paciente con una economía que aún tiene recorrido. Williams se suma así a las declaraciones realizadas en el mismo sentido días atrás por el presidente de la Reserva Federal de Saint Louis, Bullard. Si en las próximas semanas y meses no se producen sorpresas en términos de una aceleración relevante de la tasa de inflación, el proceso de subida de tipos por parte de la Reserva Federal podría estar próximo a tocar techo, al menos por un tiempo. A este respecto, será interesante analizar el debate que los miembros del comité de la Fed mantendrán en su próxima reunión del 25 y 26 de septiembre. Dicha reunión irá seguida de una rueda de prensa por parte de su presidente, Powell. Las actas de dicha reunión se harán públicas el 17 de octubre.

En el terreno macroeconómico, la deriva proteccionista de la administración Trump siguió pasando factura en julio a la industria alemana: el dato de pedidos industriales resultó sensiblemente peor de lo esperado por el mercado (una tasa mensual del -0.8% frente a la previsión del +1.8%, sumándose así a la caída del -3.9% registrada en junio). En Estados Unidos, el dato de creación de empleo en el sector privado (que publica la ADP) fue en agosto inferior a lo previsto (+163 mil frente a los +190 mil esperados). El dato de paro semanal resultó, sin embargo, mejor de lo anticipado (+203 mil frente a una estimación de +214 mil), situándose en su nivel más bajo de los últimos 49 años. Recordemos que mañana se darán a conocer los datos oficiales del mercado laboral correspondientes al mes de agosto (ver detalles en la “Agenda para mañana” más abajo). El índice de gestores de compras (ISM) del sector servicios subió en agosto hasta el nivel 58.5, batiendo con claridad la previsión del mercado de 56.8, y por encima del 55.7 del mes anterior. Por último, los pedidos de bienes industriales de julio mostraron una lectura algo más débil de lo esperado (una tasa mensual del -0.8% frente al -0.6% estimado).

| Mercados |

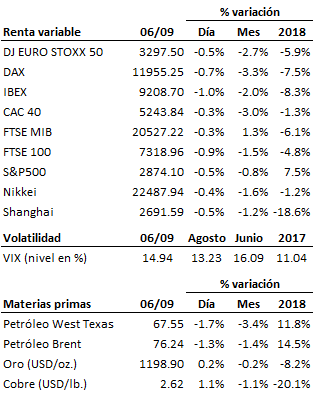

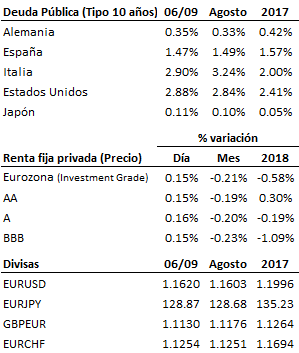

Nervios crecientes en los mercados a la espera de noticias en el frente de las negociaciones comerciales y la publicación mañana de los datos oficiales de empleo de agosto en Estados Unidos. El consiguiente aumento de la aversión al riesgo vuelve a pasar factura hoy a la bolsas, con caídas de entre el -0.3% y el -1.0%. En cambio, el mercado de renta fija consigue anotarse ganancias moderadas. El euro sigue aguantando por encima de los 1.16. El petróleo vuelve a ceder tras superarse el riesgo asociado a la tormenta Gordon, y ante la subida registrada en Estados Unidos en los inventarios semanales de gasolina y destilados (y a pesar de la caída registrada en los inventarios de crudo, superior además a la esperada).

El mercado se encuentra en el punto en el que parece necesitar alguna señal de avance positivo en las negociaciones comerciales que Estados Unidos mantiene abiertas a tres bandas con Canadá, la Unión Europea y China. De lo contrario, la dinámica bajista de corto plazo que en que se encuentran inmersas las bolsas podría afianzarse y tener continuidad en próximos días, confirmando la perforación a la baja de las zonas de soporte en que nos encontramos actualmente.

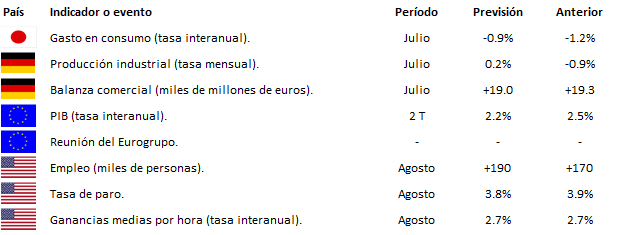

Como de costumbre, los datos mensuales de empleo que se darán a conocer mañana en Estados Unidos están llamados también a condicionar el comportamiento de los mercados. Desde hace ya algunos meses, más importante si cabe que la cifra de creación de empleo es la del crecimiento de las ganancias medias por hora. Mientras su tasa de crecimiento se mantenga en niveles contenidos (+2.7% interanual en julio), la Fed no se verá presionada a intensificar y acelerar sus subidas de tipos, un escenario alternativo al actual para el que los mercados no están hoy en absoluto preparados.

Así pues, las próximas horas y días serán determinantes de cara a revalidar o confirmar la perforación a la baja de las zonas de soporte actuales para los principales mercados bursátiles.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es