| Visión de conjunto |

Ausencia de noticias en torno a las negociaciones comerciales en curso, lo cual no resulta particularmente tranquilizador, pero al menos Trump sigue aplazando por el momento la introducción de nuevos aranceles sobre las importaciones de productos chinos. Por lo demás, la sesión ha transcurrido sin novedades relevantes, a la espera de la publicación mañana del informe de coyuntura de la Reserva Federal (conocido como Libro Beige) y, especialmente, de las reuniones que el Banco de Inglaterra y el Banco Central Europeo celebrarán el jueves. El Libro Beige servirá de base a la reunión de la Reserva Federal del 25 y 26 de este mes (en la que esperamos una subida adicional de un cuarto de punto en su tipo de interés de referencia, hasta la franja objetivo comprendida entre el 2.00% y el 2.25%). Por lo que respecta al Banco Central Europeo, no introducirá cambios en la política monetaria de la Eurozona pero, como siempre, habrá que estar atentos a la comparecencia posterior de Mario Draghi de cara a actualizar el análisis y discurso de la autoridad monetaria europea respecto a sus planes de normalización monetaria con la vista puesta en futuros trimestres.

En el terreno macroeconómico, la única referencia relevante de la jornada fue el índice ZEW de sentimiento económico publicado en Alemania, que mejoró ligeramente en septiembre hasta situarse en -10.6 puntos desde los -13.7 del mes anterior, superando además la previsión del mercado de -13.5 puntos.

| Mercados |

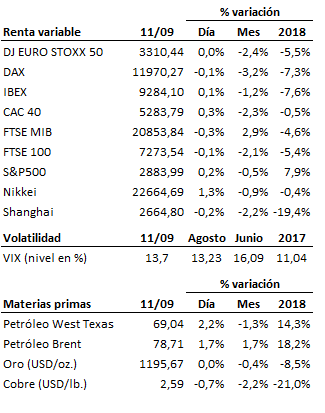

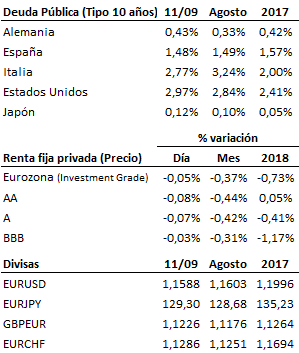

Sesión de transición en los mercados, a la espera de noticias en torno a las negociaciones comerciales y la reunión del Banco Central Europeo de este jueves. Las bolsas europeas se mantienen por el momento en terreno de nadie, ligeramente por encima de los mínimos locales recientes, pero, como decíamos ayer, sin recuperar todavía una zona de seguridad que permita anticipar aún el fin de la corrección bajista en curso a lo largo de las pasadas semanas. La bolsa estadounidense, en cambio, continúa mostrándose relativamente más fuerte, limitando por ahora como esperábamos la profundidad de su pullback. En todo caso, este equilibrio inestable a ambos lados del Atlántico sigue estando condicionado en gran medida por el riesgo de una subida adicional en la tensión comercial entre Estados Unidos y China. Signos mixtos en el mercado de renta fija, aunque con variaciones poco significativas (a destacar tan sólo la cada vez mayor proximidad del tipo de interés del bono estadounidense a 10 años a la cota del 3%). El euro vuelve a ceder terreno frente al dólar, y despide la sesión europea ligeramente por debajo de la figura de los 1.16. Vuelve a repuntar el precio del crudo ante el riesgo que supone la llegada a la costa este de Estados Unidos del huracán Florence, prevista para este jueves.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es