| Visión de conjunto |

El plan de estabilización presentado hoy por las autoridades turcas no termina de convencer a los mercados. Y no tanto por lo dicho sino por lo que faltó por decir. En sentido positivo, cabe destacar la voluntad de llevar a cabo una política presupuestaria rigurosa. En sentido negativo, la ausencia de medidas tendentes al saneamiento de los balances de los bancos, asediados por una deuda tóxica creciente. Es de esperar que el mercado se mantenga alerta sobre la concreción futura de los detalles de este plan, y seguirá presionando en favor de una saneamiento del sistema bancario. La crisis turca sigue su curso…

El primer ministro japonés revalidó su liderazgo en el partido LDP. Shinzo Abe obtuvo una holgada mayoría en la votación celebrada esta pasada madrugada. Con su mandato renovado, Abe tiene por delante la reforma de la constitución, alcanzar un nuevo acuerdo comercial con Estados Unidos y conseguir que la economía nipona muestre unas tasas de crecimiento e inflación aceptables.

El Movimiento 5 Estrellas sigue presionando en favor de un déficit público más elevado. Continúan circulando los rumores sobre el descontento de la formación que lidera Di Maio respecto al rigor con el que el ministro de finanzas Tria estaría diseñando los presupuestos de 2019. En algunos medios se menciona incluso que podrían estar buscando la dimisión del ministro.

Trump vuelve a presionar en favor de una bajada del precio del crudo, exigiendo a los países de Oriente Medio un precio del petróleo más bajo como contraprestación a la protección que Estados Unidos les brinda. Sin duda un lenguaje propio de la mejor novela de Mario Puzo…

La Unión Europea podría celebrar el 17 y 18 de noviembre una cumbre extraordinaria en torno al Brexit. Pero para ello deberán producirse antes avances significativos en las negociaciones con el Reino Unido a lo largo del mes de octubre. La Unión Europea sigue rechazando el actual plan de la primera ministra May. Se mantiene, por tanto, una elevada incertidumbre sobre el futuro del Brexit.

En el terreno macroeconómico, las ventas minoristas del Reino Unido se incrementaron un +3.3% interanual en el mes de agosto, crecimiento por debajo del +3.8% del mes anterior, pero que superó el +2.3% que se preveía. La confianza del consumidor en la Eurozona empeoró en septiembre hasta -2.9 puntos desde los -1.9 precedentes, sensiblemente peor que los -2.0 enteros que descontaba el mercado. Datos en general positivos en Estados Unidos, principalmente en el caso del índice de la Fed de Filadelfia, que subió en septiembre a 22.9 puntos desde los 11.9 previos, mejorando ampliamente los 17 puntos que se habían pronosticado. Las peticiones semanales de subsidio por desempleo bajaron hasta un nuevo mínimo de 201 mil solicitudes desde las 204 registradas una semana antes y frente a las 210 mil esperadas por el mercado. Las ventas de viviendas de segunda mano del mes de agosto se mantuvieron en una cifra anualizada de 5.34 millones, ligeramente por debajo de las 5.35 millones esperadas. Por último, el índice de indicadores adelantados avanzó durante el mes de agosto un 0.4%, por debajo tanto del +0.7% anterior como del +0.5% esperado.

| Mercados |

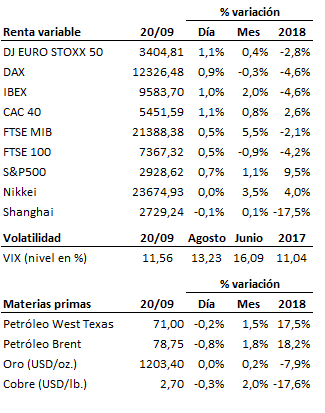

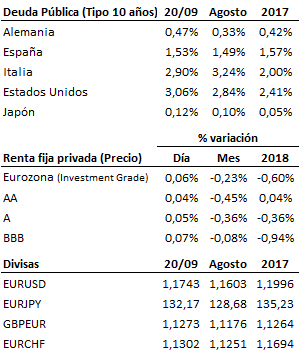

Prosigue el proceso de reconstrucción de la dinámica alcista de las bolsas europeas, al amparo de una menor preocupación sobre el posible impacto contractivo del conflicto comercial que enfrenta a Estados Unidos y China. Ayer comentábamos que la bolsa estadounidense se estaba preparando para atacar su máximo histórico, y así lo ha hecho hoy, marcando una nueva cota en el máximo intradiario hasta el momento de 2930.17 puntos en términos del índice S&P500. El regreso del dinero a las bolsas no ha impedido que el mercado de renta fija despidiera la jornada de hoy también con ligeras ganancias, rebotando moderadamente tras las caídas de pasadas jornadas. La reducción de los temores acerca de una guerra comercial y la posibilidad todavía abierta de un acuerdo en torno al Brexit permiten hoy el euro encaramarse con claridad por encima de los 1.17 contra el dólar. El mercado de crudo encaja con caídas contenidas la presión dialéctica de Trump en favor de precios más bajos.

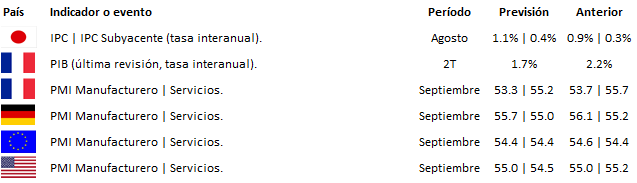

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es