| Visión de conjunto |

China no cede a las presiones y decidió este fin de semana suspender el inminente inicio de negociaciones comerciales con Estados Unidos. No obstante, las autoridades chinas volvieron a insistir en que permanecerán abiertos a un diálogo entre iguales y sin chantajes. Mientras tanto, hoy entran en vigor los nuevos aranceles aprobados por ambos países días atrás.

El gobierno italiano sigue trabajando en los presupuestos de 2019. El ejecutivo italiano se ha reunido hoy para seguir discutiendo sobre los presupuestos del próximo ejercicio. Al parecer, las conversaciones han sido fructíferas. Tanto es así, que el primer ministro, Conte, está tratando de conseguir un acuerdo entre el Movimiento 5 Estrellas y la Liga sobre los objetivos económicos y financieros para el trienio 2019-2021 tan pronto como mañana. El primer borrador de los presupuestos de 2019 podría darse a conocer este próximo jueves, y por el momento continúa el baile de cifras en torno al objetivo de déficit para el próximo año. Ya veremos en qué queda todo esto…

Draghi se muestra confiado en la evolución al alza de la tasa de inflación. El presidente del BCE se mostró hoy confiado en que la tasa de inflación (subyacente) de la Eurozona mostrará un aceleración “relativamente vigorosa” de la mano de un crecimiento más dinámico de los salarios y de la demanda interna.

Pesimismo en torno a un Brexit pactado, ante la falta de respaldo al plan de May tanto por parte de la Unión Europea como de un sector importante del partido conservador. En estos momentos no puede descartarse ningún escenario: Brexit sin acuerdo, elecciones anticipadas, nuevo referéndum sobre el Brexit…

Los mercados permanecen a la espera de la reunión de la Reserva Federal. Comenzará mañana y terminará el miércoles. Es prácticamente seguro que la autoridad monetaria estadounidense elevará nuevamente su tipo de referencia en un cuarto de punto, hasta la franja objetivo comprendida entre el 2.00% y el 2.25%. El mayor interés de esta reunión residirá por tanto en las declaraciones posteriores de su presidente, Jerome Powell, relativas al análisis de situación y perspectivas de evolución de la economía norteamericana, que servirá para actualizar las expectativas del mercado sobre la futura evolución de los tipos de interés.

En el terreno macroeconómico, tan solo conocimos el índice IFO de clima empresarial en Alemania, que bajó un décima en septiembre hasta 103.7 puntos pero superó las previsiones del mercado, que descontaba un descenso hasta 103 enteros.

| Mercados |

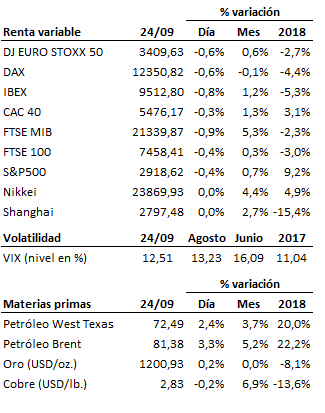

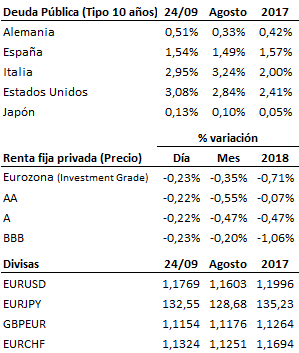

Retrocesos generalizados hoy en los mercados ante el aumento de la percepción de riesgo asociado al enquistamiento del conflicto comercial entre Estados Unidos y China, la incertidumbre en torno al Brexit, la cuenta atrás para la presentación de las cifras del presupuesto italiano, y la reunión de la Reserva Federal de esta semana. El tono más confiado de Draghi tampoco ayudó a la renta fija europea. Con este telón de fondo, caídas hoy para los principales índices bursátiles y pérdidas también en el mercado de renta fija. El euro llegó a tocar la figura de los 1.18 contra el dólar, de la mano de las palabras de Draghi.

De esta forma, la bolsa europea continúa sin acabar de reconstruir su dinámica alcista, a la espera de algo más de visibilidad respecto a los factores comentados, por otra parte más que presentes ya desde hace tiempo. La bolsa estadounidense, por su parte, se toma un respiro tras marcar un nuevo máximo histórico la pasada semana.

El precio del petróleo sube hasta una zona crítica de resistencia, después de que la reunión del Comité de Seguimiento de la OPEP+ no emitiera un mensaje contundente en favor de un inminente aumento de la producción por parte de Arabia Saudí y Rusia con el que compensar la previsible caída de la oferta iraní, como consecuencia de la próxima entrada en vigor del embargo decretado por Estados Unidos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es