| Visión de conjunto |

Trump se muestra optimista de cara a la reunión con Xi Jinping en el G20. El presidente de los Estados Unidos ha mantenido una conversación telefónica con su homólogo chino Xi Jinping en la que habrían acercado posturas en el conflicto comercial que mantienen ambas naciones, con la esperanza de que se desbloquee la situación en la reunión que mantendrán ambos en Buenos Aires coincidiendo con el G20 (que se celebrará los días 31 de noviembre y 1 de diciembre).

Nuevos avances en torno al Brexit. Según la prensa británica, May habría llegado a un principio de acuerdo con la Unión Europea para que las compañías financieras del Reino Unido tuvieran acceso a los mercados comunitarios una vez se hiciera efectivo el Brexit. Como condición, los aspectos más importantes de la regulación británica deberían estar alineados con los de la Unión Europea. Se trata de un paso relevante de cara a que en próximas reuniones se pueda alcanzar un acuerdo satisfactorio para ambas partes en torno a la salida del Reino Unido de la Unión Europea.

El Banco de Inglaterra mantuvo sin cambios su política monetaria. Los miembros del BoE decidieron por unanimidad mantener los tipos de interés en el 0.75% así como su programa de compra de activos en la en la reunión que la entidad mantuvo hoy.

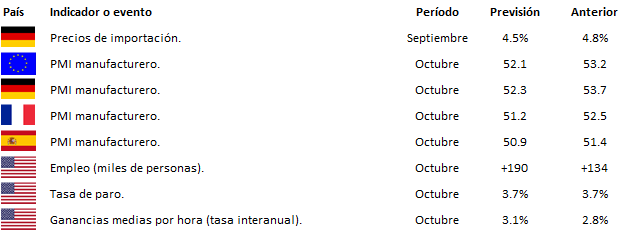

Atención a los datos de empleo estadounidenses del mes de octubre que se publicarán mañana. Será la cita clave de la semana y permitirá, por un lado, medir la salud del mercado laboral estadounidense y, por otro, la evolución de los salarios. En el primer caso se espera que se hayan creado +190 mil nuevos puestos de trabajo, recuperando así el ritmo de creación de empleo anterior al mes de septiembre, con la tasa de paro estable en el 3.7%. En lo que respecta a los salarios, se espera que las ganancias medias por hora repunten un 3.1% en tasa interanual frente al 2.8% anterior, un fuerte incremento que apoyaría la tesis de aquellos miembros de la Fed que creen que la subida de tipos debe continuar, en un entorno en el que quizás sería más prudente realizar una pausa en el proceso de normalización monetaria.

En el terreno macroeconómico, en Estados Unidos el índice ISM manufacturero dio la nota negativa al caer más de lo esperado en octubre, hasta 57.7 puntos desde los 59.8 previos. El paro semanal no deparó sorpresas y se mantuvo en niveles excepcionalmente bajos. Además, la productividad del tercer trimestre bajó en línea con lo esperado y los costes laborales volvieron a la senda alcista en el mismo período. De los PMI de actividad manufacturera relativos al mes de octubre conocidos hoy, el de Japón quedó ligeramente por debajo de lo esperado, el de China elaborado por CAIXIN se mantiene por encima de 50 (límite entre la contracción y la expansión), y el del Reino Unido cayó de manera más profunda de 53.8 a 51.1 puntos.

| Mercados |

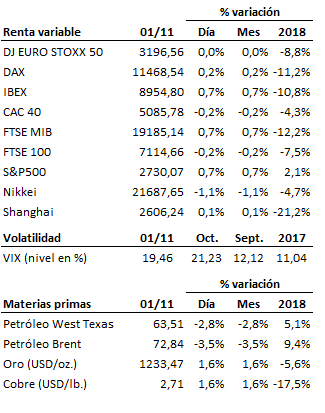

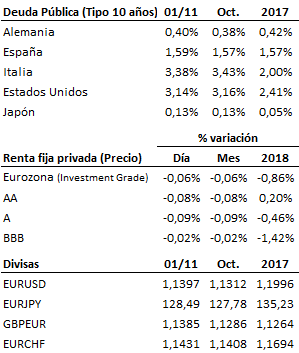

Sesión marcada por la indefinición en las bolsas europeas, posiblemente condicionadas por la festividad en la mayor parte del continente. Subidas más claras a estas horas para la bolsa estadounidense, que prosigue con la reacción alcista iniciada jornadas atrás. Por el momento no se han recuperado niveles suficientemente relevantes, por lo que la fase correctiva no puede darse aún por definitivamente superada. Caídas suaves en el mercado de renta fija, dentro de una jornada en general tranquila, y a la espera de la publicación mañana de los datos oficiales de empleo del mes de octubre en Estados Unidos. Se mantiene la presión bajista en el mercado de crudo ante el aumento de inventarios en Estados Unidos y a escasos días ya de la entrada en vigor de las nuevas sanciones de Estados Unidos contra Irán. La libra celebra con subidas los avances que se vienen conociendo estos días en torno al Brexit.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es