| Visión de conjunto |

Los mercados empiezan a recuperar la confianza perdida en pasadas semanas. La valoración positiva que tanto Trump como Xi Jinping han hecho de su reciente conversación telefónica ha vuelto a abrir la puerta a un posible acuerdo comercial entre China y Estados Unidos (ambos mandatarios se reunirán a finales de este mes en Buenos Aires, aprovechando la cumbre del G20). Las señales que se transmiten en torno a las negociaciones sobre el Brexit también han sido más positivas en estos últimos días, incrementando la probabilidad de un divorcio pactado y en cierta medida suave. La fortaleza mostrada por los datos oficiales de empleo del mes de octubre, publicados hoy en Estados Unidos, vinieron a contrarrestar los temores del mercado acerca de una desaceleración pronunciada del crecimiento de la economía norteamericana. En conjunto, y como hemos venido comentando a lo largo de los pasados días, hoy por hoy no hay evidencia fundamental que justifique el desarrollo de una tendencia bajista de medio y largo plazo en las bolsas. La economía estadounidense y el conjunto de la economía mundial mostrarán un crecimiento más moderado a lo largo de los próximos trimestres, pero si la Reserva Federal no se pasa de frenada, por el momento no hay una nueva recesión a la vista.

Tampoco esperamos sorpresas negativas en las conclusiones de las pruebas de estrés de los bancos europeos que la Autoridad Bancaria Europea presentará esta tarde. El mercado prestará una atención especial a los resultados de los bancos italianos, aunque la prensa italiana filtraba hoy que todos ellos habrían aprobado. En todo caso, la forma en que estas pruebas se realizan en Europa nunca nos aportó el valor añadido y la confianza que se espera de este tipo de ejercicios. Hoy la situación general de los balances es más confortable que hace unos años y la influencia de los resultados de estas pruebas sobre los mercados será aún menor (en España solo han sido sometidos a este análisis Banco Santander, BBVA, CaixaBank y Banco Sabadell).

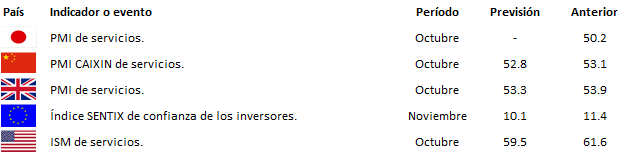

En el terreno macroeconómico, los PMI del sector manufacturero relativos al mes de octubre conocidos en Europa confirmaron la tendencia negativa de los últimos meses, a excepción el español que repuntó ligeramente. Especialmente preocupante fue el PMI manufacturero italiano que se sitúa claramente ya en zona de contracción (en 49.2 puntos, por debajo de los 50 que delimitan la contracción y la expansión).

| Mercados |

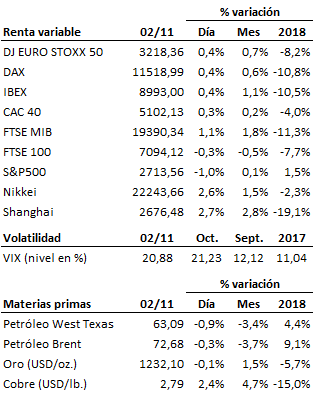

El mercado sigue tratando de recuperarse del castigo sufrido durante el pasado mes de octubre. Las bolsas europeas continúan recuperando el terreno perdido en las pasadas semanas, pero todavía no han reconquistado ninguna cota relevante. En Estados Unidos pesan hoy negativamente la revisión a la baja de perspectivas de ventas de Apple y el primer intento fallido de superar la media móvil de 200 sesiones. A pesar de la recuperación disfrutada por las cotizaciones en las últimas sesiones, la dinámica de corto plazo continúa siendo por el momento bajista, aunque a una distancia de los soportes críticos de medio-largo plazo que resulta más tranquilizadora.

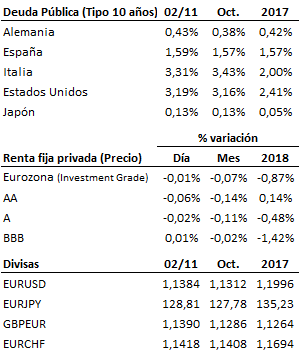

Los buenos datos de empleo publicados en Estados Unidos vuelven a presionar al alza a los tipos de interés de mercado (a la baja las cotizaciones de la renta fija). No hay problema en que los tipos de interés suban si lo hacen de forma ordenada y la situación de la economía así lo justifica. De hecho, este es el escenario deseable: una economía sólida y una política monetaria normalizada. El riesgo en este sentido está en que la Reserva Federal acabe pasándose de frenada. Por esta razón venimos abogando en favor de que la Fed se tome un respiro tras la nueva subida de su tipo de referencia que en principio tiene previsto llevar a cabo en la reunión de diciembre.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es