| Visión de conjunto |

La Reserva Federal mantiene su plan de seguir elevando su tipo de interés de referencia, y el mercado continúa mostrando su preferencia por un actitud más prudente. En su comunicado de ayer noche, la autoridad monetaria estadounidense ratificó su intención de seguir elevando su tipo de interés de forma gradual en los próximos meses, ante la fortaleza general que continúa caracterizando a la economía norteamericana. El único cambio relevante en su comunicado fue la referencia a una ralentización en el ritmo de crecimiento de la inversión, aunque consideran que los riesgos para la economía se mantienen equilibrados. Los mercados, en cambio, siguen mostrándose más prudentes que la Fed de cara a los próximos trimestres, ante la previsible pérdida de impulso de la reforma fiscal aprobada por Trump a finales del pasado ejercicio. Todo parece indicar que la Reserva Federal volverá a subir su tipo de interés de referencia en la próxima reunión del 18 y 19 de diciembre, hasta la banda objetivo comprendida entre el 2.25%-2.50%. Como venimos comentando a lo largo de las pasadas semanas, no creemos que la Fed debiera más allá del 2.50%-2.75% antes de hacer una pausa para valorar el comportamiento de la economía ante al progresivo agotamiento en próximos meses del impulso expansivo de la reforma fiscal. Hoy en día las consecuencias negativas de pasarse de frenada serían mucho más graves que permitir que la tasa de inflación exceda algunas décimas el objetivo oficial del 2%.

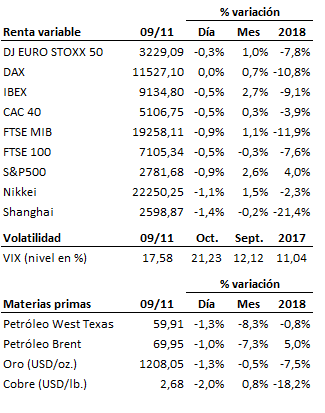

Más problemas para los bancos españoles, después de que el nuevo presidente de México anunciara anoche su intención de suprimir determinadas comisiones bancarias. La medida tendría un impacto relevante sobre las cuentas de BBVA y, en menor medida, también sobre BANCO SANTANDER.

Se mantiene el diálogo en torno tanto al Brexit como al presupuesto italiano. Respecto al Brexit, sigue abierta la posibilidad de un acuerdo en estas próximas semanas. Respecto a Italia, se mantienen las diferencias entre la Comisión y el gobierno italiano, pero ambas partes se muestran dispuestas a seguir hablando con el fin de evitar la imposición de sanciones por déficit excesivo.

En el terreno macroeconómico, el IPC de China del mes de octubre cumplió con las previsiones al mantenerse en el 2.5% interanual, en tanto que la producción industrial de septiembre decepcionó en Francia y el Reino Unido, siguiendo la tendencia experimentada en otros países europeos. En Estados Unidos, los precios de producción subieron en octubre ligeramente por encima de lo esperado y la confianza del consumidor de la Universidad de Michigan bajó tres décimas en noviembre hasta 98.3 puntos, mejorando en este caso las previsiones.

| Mercados |

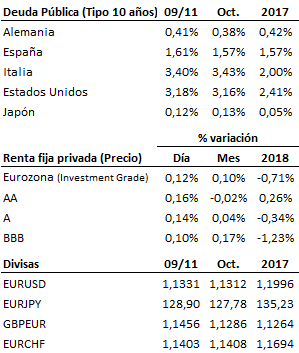

Caídas moderadas en las bolsas (algo más intensa en Estados Unidos) tras mantener anoche la Reserva Federal su intención de seguir elevando su tipo de referencia. En cambio, la renta fija se sobrepone y consigue despedir la jornada con ganancias suaves. El dólar vuelve a fortalecerse con el discurso de la Fed, obligando al euro a ceder de nuevo el nivel de los 1.14. Se mantiene la presión vendedora en el mercado de crudo.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es