| Visión de conjunto |

Los objetivos presupuestarios del gobierno italiano siguen perdiendo credibilidad. Primero fue la Comisión Europea al estimar que el plan de gasto presentado por el gobierno italiano elevará el déficit público hasta el 2.9% del PIB en 2019, claramente por encima del límite objetivo del 2.4% establecido en los Presupuestos. Después fue el banco central de Italia el que calificó de optimistas las previsiones oficiales de crecimiento. Y ahora el comité de supervisión presupuestaria del parlamento italiano apunta a que el déficit público podría rondar el 2.6% el próximo ejercicio, nuevamente por encima del límite máximo contemplado en los Presupuestos. Mañana termina el plazo otorgado por la Comisión Europea al gobierno italiano para que presente una versión corregida de su presupuesto. No parece que, de momento, el ejecutivo italiano esté por la labor de modificar sus cifras, aunque el ministro de finanzas alemán, Scholz, se muestra optimista en encontrar una solución.

En el terreno macroeconómico, lo más destacable fue la publicación en Italia del dato de producción industrial del mes de septiembre, que subió un 1.3% interanual, resultado mucho mejor de lo esperado ya que se esperaba un retroceso del -0.8%.

A lo largo de esta semana los mercados estarán también pendientes del avance de las negociaciones en torno al Brexit, del dato provisional de crecimiento de la Eurozona en el tercer trimestre del año (miércoles), del dato de inflación de octubre en Estados Unidos (miércoles), del dato de ventas al por menor de octubre en Estados Unidos (jueves), y de las comparecencias del presidente de la Reserva Federal (miércoles y jueves) y del Banco Central Europeo (viernes).

| Mercados |

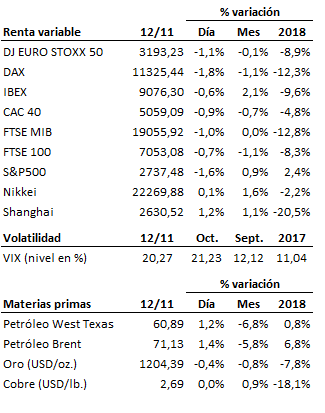

Nueva jornada de debilidad en los mercados bursátiles, con las dudas sobre la futura fortaleza del crecimiento como telón de fondo. El sector tecnológico estadounidense sigue acusando con mayor contundencia estos temores del mercado. No en vano fueron las FAANG (Facebook, Amazon, Apple, Netflix y Google) las que lideraron destacadamente las subidas sobre la base de unas expectativas de crecimiento de sus negocios que hoy en día empiezan a ponerse en cuestión. A pesar del rebote disfrutado en pasadas jornadas, la dinámica semanal continúa siendo bajista, por lo que no podemos aún dar por cerrada la fase correctiva en curso a lo largo de las pasadas semanas.

Signos mixtos en el mercado de renta fija, y rebote (tímido) del precio del crudo después de que Arabia Saudí haya advertido de la disposición de la OPEP+ a recortar su producción en 1 millón de barriles/día con el fin de estabilizar el mercado ante el debilitamiento de la demanda y la acumulación de inventarios.

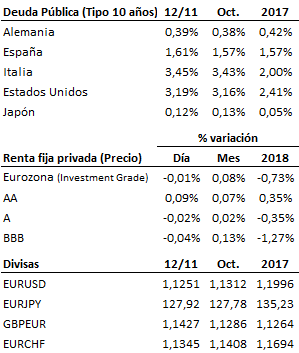

El euro continúa perdiendo terreno frente al dólar (ha cedido ya la figura de los 1.13) ante la expectativa de nuevas subidas de tipos por parte de la Reserva Federal y las dudas en torno a las negociaciones sobre el Brexit y el presupuesto italiano.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es