| Visión de conjunto |

Acuerdo entre la Unión Europea y el gobierno británico en torno al Brexit. Anoche las partes alcanzaron finalmente el acuerdo que regulará la salida del Reino Unido de la Unión Europea. No obstante, este acuerdo deberá ser ahora ratificado por el Parlamento británico, y no es seguro que May vaya a contar con el respaldo suficiente para sacarlo adelante. De una parte, tendrá que enfrentar la oposición de los laboristas al propio Brexit y, de otra, la de sus propios correligionarios conservadores que abogan por un Brexit más duro. Por tanto, el acuerdo alcanzado anoche es un avance político importante, pero no elimina aún el riesgo de un Brexit sin acuerdo, la caída del gobierno de May y la consiguiente convocatoria de elecciones anticipadas, o incluso, la celebración de un nuevo referéndum en torno al Brexit. Habrá que esperar, por tanto, a la evolución de las negociaciones que mantendrá May con los suyos en estos próximos días. En paralelo, la Unión Europea contempla la celebración de una cumbre extraordinaria para el próximo día 25 destinada en principio a ratificar el acuerdo alcanzado anoche.

Como se esperaba, el gobierno italiano se mantiene enrocado en sus objetivos presupuestarios para el 2019. Al término ayer noche del plazo concedido por la Comisión Europea para que el gobierno italiano corrigiera su presupuesto para 2019, el ejecutivo italiano se mantuvo firme tanto en su objetivo del déficit público del 2.4% como en su optimista previsión de crecimiento del 1.5%. De esta forma, el gobierno transalpino se arriesga a que el Consejo de Europa inicie el proceso sancionador por déficit excesivo. No obstante, desde la Unión Europea se ha comentado hoy que a lo largo de los próximos días analizarán las alegaciones realizadas por el gobierno italiano de cara a emitir su dictamen definitivo el próximo día 21 de noviembre.

Retroceso del crecimiento alemán en el tercer trimestre del año. El PIB alemán se redujo en el tercer trimestre del año un -0.2% respecto al segundo trimestre. No obstante, la economía germana siguió mostrando una tasa de crecimiento claramente positiva (del +1.1%) en términos interanuales. La debilidad mostrada por la economía teutona en este período estuvo vinculada al deterioro de la balanza comercial como consecuencia de la incertidumbre inducida por la política proteccionista de Trump. Asimismo, el crecimiento se vio penalizado por los problemas de producción que está afrontando el sector automovilístico ocasionados por la compleja adaptación a los nuevos estándares de contaminación que entraron en vigor el pasado mes de septiembre. A pesar de la debilidad de este dato, el gobierno alemán ha mostrado su confianza en que este impacto sea transitorio y en una reaceleración de cara a los próximos meses.

La inflación estadounidense sigue otorgando margen de maniobra a la Reserva Federal. La tasa de inflación estadounidense confirmó las expectativas del mercado, al mantenerse estable en el 2.5% interanual. No obstante, la inflación subyacente, de carácter más estructural, se moderó hasta el 2.1% desde el 2.2% del mes anterior, y por debajo también del 2.2% previsto. Aunque la autoridad monetaria norteamericana sigue anticipando nuevas subidas de su tipo de interés de referencia de cara a los próximos trimestres, la tendencia a la moderación del ritmo de crecimiento y la ausencia de tendencias inflacionistas de fondo justifican en nuestra opinión la adopción por parte de la Fed de un tono más prudente. En este sentido, creemos que la Reserva Federal debería tomarse un respiro tras la nueva subida de su tipo de interés de referencia que previsiblemente llevará a cabo en la última reunión de este año, que celebrará los días 18 y 19 de diciembre

En el terreno macroeconómico, batería de datos publicados hoy que se suman a los ya comentados del PIB germano y el IPC estadounidense. En Japón, el PIB del tercer trimestre retrocedió un -1.3% trimestral anualizado, empeorando más de lo esperado tras el alza del 3% registrada en el segundo trimestre. En China la producción industrial cumplió con las previsiones en octubre al crecer un 5.9% interanual, pero las ventas minoristas se desaceleraron contra pronóstico en ese mismo mes del 9.2% al 8.6% interanual. Sorpresa positiva en la Eurozona, ya que la producción industrial mantuvo su crecimiento interanual en septiembre en el 0.9%, muy por encima del 0.3% esperado. Por otro lado, el PIB del tercer trimestre avanzó como se esperaba un 1.7% interanual. Por último, los IPC del Reino Unido, Francia y España correspondientes al mes de octubre crecieron al mismo ritmo interanual que en septiembre.

| Mercados |

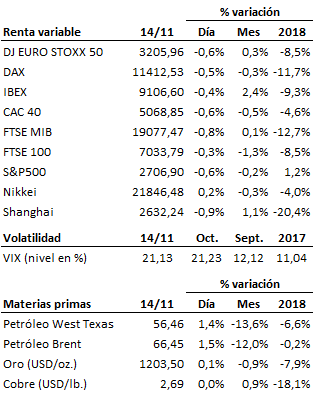

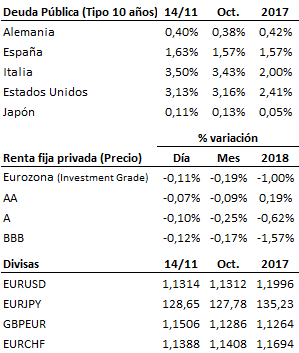

Se mantiene la volatilidad en los mercados de renta variable dentro de una dinámica de consolidación que no permite aún dar por cerrada la fase correctiva en curso a lo largo de las pasadas semanas. No obstante, los soportes clave de medio plazo siguen intactos y a una distancia de seguridad relativamente importante. La renta fija por su parte, cerró con suaves descensos. En el mercado de divisas, la contención del dato de inflación estadounidense permitió al euro recuperar la cota de los 1.13 EUR/USD en su cruce frente al billete verde. Rebote hoy del precio del crudo ante las informaciones sobre contactos entre los miembros de la OPEP+ en torno a la posibilidad de recortar la producción en 1.4 millones de barriles/día.

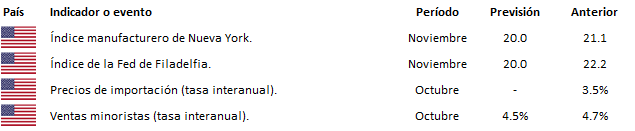

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es