| Visión de conjunto |

La Reserva Federal: protagonista absoluta para los mercados. Toda la atención de los mercados está puesta en la reunión que la Reserva Federal estadounidense mantendrá mañana martes y el miércoles. Sobre la mesa, la posibilidad de una nueva subida de su tipo de interés de referencia desde el rango objetivo actual comprendido entre el 2.0% y el 2.25%, y previsiblemente también un cambio en su discurso que permita serenar los ánimos en los mercados. Como hemos venido comentando, los mercados están preocupados con la intención de la autoridad monetaria estadounidense de seguir elevando su tipo de interés de referencia en los próximos meses y trimestres, en un contexto en el que la economía estadounidense y la economía mundial están dando muestras claras de moderación de su ritmo de crecimiento. Los mercados temen que la Fed esté yendo demasiado lejos y demasiado deprisa en el proceso de normalización de su política monetaria y que, consiguientemente, pueda acabar pasándose de frenada. En este sentido, desde la Casa Blanca siguen llegando críticas a la política de la Fed. Hoy, el asesor económico de Trump, Peter Navarro, ha declarado que la Reserva Federal no debería subir más su tipo de interés, y ha acusado a la autoridad monetaria norteamericana de ser la causante de la volatilidad sufrida por los mercados en las últimas semanas, así como de convertirse en el principal factor de riesgo para el crecimiento de la economía estadounidense. En nuestra opinión, es muy probable que la Reserva Federal se decante este miércoles por una solución salomónica: subiendo nuevamente su tipo de interés de referencia en un cuarto de punto hasta la franja objetivo comprendida entre el 2.25% y el 2.50%; y modificando su discurso para mostrarse más flexible y menos comprometida con nuevas subidas de tipos de cara al futuro (condicionando nuevas subidas de tipos a la evolución de las variables macroeconómicas de referencia). Puede que, incluso, la Reserva Federal se otorgue un tiempo de espera de cara a los próximos meses para valorar el alcance de la desaceleración del crecimiento en curso. La solución, el miércoles a partir de las 20:00 horas de España.

Theresa May quiere que la votación parlamentaria sobre el Brexit tenga lugar en la tercera semana de enero, mientras sigue buscando garantías adicionales de la Unión Europea sobre la frontera con el Irlanda del Norte.

El acuerdo entre el gobierno italiano y la Comisión Europea podría estar próximo. De acuerdo con las últimas noticias, el gobierno italiano habría remitido a la Comisión Europea un nuevo presupuesto corregido con un objetivo de déficit del 2.04%, inferior al 2.4% inicialmente previsto. No han trascendido hasta el momento detalles sobre el nuevo presupuesto para poder valorar la consistencia del mismo, pero este nuevo objetivo de déficit estaría en principio muy próximo al demandado por la Comisión Europea.

En el terreno macroeconómico, el dato de inflación de la Eurozona, correspondiente al mes de noviembre, volvió a confirmar la ausencia de tensiones inflacionistas en el área euro: la tasa interanual del IPC se moderó hasta 1.9% desde el 2.2% del mes anterior, y la inflación subyacente se mantuvo estable en el 1.0%, muy alejada todavía del objetivo oficial de inflación del 2.0%.

| Mercados |

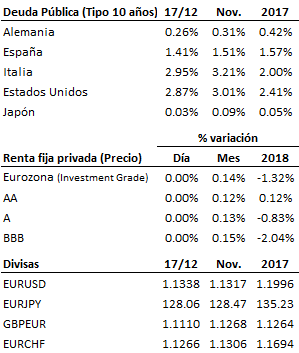

Compás de espera en los mercados, dentro de un contexto general de debilidad en las bolsas, con la vista puesta en la reunión de la Reserva Federal que se inicia mañana y terminará el miércoles.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es