| Visión de conjunto |

Prueba de fuego para la Reserva Federal: se enfrenta a la responsabilidad y la necesidad de tranquilizar a los mercados. La autoridad monetaria estadounidense ha iniciado hoy la reunión que terminará mañana. La Fed se enfrenta a uno de los momentos más importantes de los últimos años, con los mercados preocupados por las perspectivas de crecimiento de la economía estadounidense en particular y de la economía mundial en general.

En este contexto, la Reserva tiene la responsabilidad de tranquilizar a los mercados porque en buena medida ha sido la causante de las dudas que vienen atenazando a los mercados a lo largo de las pasadas semanas. Su discurso contundente e inflexible en favor de nuevas subidas de su tipo de interés de cara a los próximos trimestres ha acabado mellando el ánimo de los mercados en un entorno en el que empieza a ser evidente la tendencia a la moderación del ritmo de crecimiento económico.

Pero la Fed no sólo tiene la obligación sino también la necesidad de tranquilizar a los mercados. Tras las caídas sufridas en octubre y noviembre, los mercados se encuentran en una situación crítica, amenazando las zonas de soporte de medio y largo plazo que, de ser perforadas, abrirían la puerta a posibles caídas adicionales de magnitud potencialmente importante. Una erosión más relevante de los mercados y de las expectativas podría dañar seriamente la actual fase expansiva de la economía estadounidense que tanto esfuerzo le requirió a la Fed afianzar, con la adopción de sucesivos programas de expansión monetaria sin precedentes en la historia. La Fed no puede permitirse un error de política que dé al traste con todo este esfuerzo de una década.

¿Qué posibles alternativas tiene la Reserva Federal de cara a su decisión de mañana? En nuestra opinión, la Fed tiene cuatro posibles opciones:

- Subir su tipo de referencia y mantener un discurso restrictivo. El mercado ya se ha hecho a la idea de que la Fed subirá nuevamente mañana su tipo de interés en un cuarto de punto hasta la franja objetivo entre el 2.25% y el 2.50%. Sin embargo, mantener un discurso restrictivo, anticipando más subidas prácticamente incondicionales de cara a los próximos meses, añadiría más presión a los mercados, al menos a corto plazo. Es verdad que este comportamiento de la Fed revelaría una confianza firme por su parte en la futura fortaleza de la economía estadounidense, pero hasta que dicha confianza no se viera respaldada por los datos que se vayan publicando en próximas semanas y meses, los mercados seguirían previsiblemente muy nerviosos y agitados. Este sería a priori un escenario peligroso para los mercados, al menos a corto plazo.

- No subir su tipo de referencia y mantener un discurso restrictivo. Revelaría una cierta inconsistencia por parte de la Reserva Federal porque, si están tan convencidos de que tendrán que seguir subiendo su tipo de interés en próximos meses, ¿por qué no hacerlo ahora como han venido anticipando en los últimos meses? ¿Deberían aplazar entonces esta subida sólo por las tensiones que están sufriendo los mercados? De ser así, no sentaría un buen precedente ya que la Fed se posicionaría a sí misma en cierta forma como rehén de los mercados.

- No subir su tipo de referencia y suavizar su mensaje. En teoría, éste sería un mensaje amistoso para los mercados, pero podría también reforzar la preocupación de estos sobre las perspectivas de crecimiento a medio plazo porque, se preguntarían, ¿qué está viendo de nuevas la Fed, qué le preocupa ahora, para no subir su tipo de referencia como había anticipado y flexibilizar su postura respecto a futuras subidas?

- Subir su tipo de referencia y flexibilizar su discurso, pero con tino. La confirmación de la subida ya anticipada sería una muestra de confianza de la Fed en la sostenibilidad de la fase expansiva de la economía estadounidense, y con la flexibilización de su discurso la Fed reconocería la tendencia a la moderación del crecimiento en próximos meses y su disposición a seguir avanzando en el proceso de normalización de la política monetaria en función de los datos. Es esta condicionalidad respecto a futuras subidas de tipos la que el mercado ha venido echando en falta.

En resumen, pensamos que mañana la Fed debería tratar de mostrarse optimista pero prudente, rigurosa (en el sentido de seria) en su proceder pero flexible a la hora de estar abierta a reaccionar convenientemente ante un posible cambio de circunstancias. Este es el tino al que nos referíamos más arriba en el punto 4 a la hora de gestionar convenientemente las expectativas de los mercados. Si hay alguien que sabe hacer esto muy bien es precisamente la Reserva Federal. Veremos si mañana consiguen acertar con el enfoque y tono precisos. El dictamen final, como siempre, en manos de los mercados y su reacción posterior.

En el terreno macroeconómico, en Alemania el índice IFO de confianza empresarial continúa deslizándose a la baja y vuelve a niveles de 2016. En Estados Unidos, buen todo del sector inmobiliario al elevarse los permisos de construcción y las viviendas iniciadas en un mes de noviembre en el que se esperaba un ligero sesgo negativo.

| Mercados |

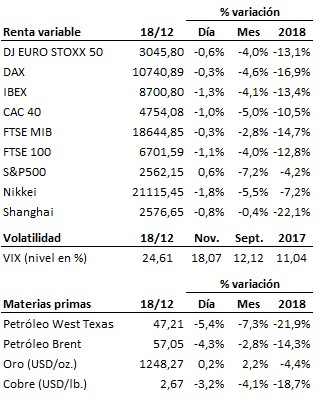

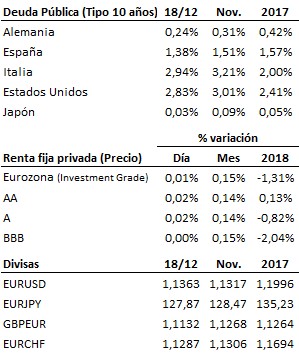

Nueva jornada de transición a la espera de la decisión que la Reserva Federal tomará mañana y de su discurso posterior. Los principales mercados bursátiles siguen respetando los soportes de medio plazo. Signos mixtos en el mercado de renta fija, aunque movimientos escasamente importantes. En suma, toda la atención puesta en la Fed.

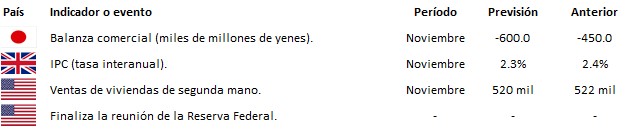

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es