| Visión de conjunto |

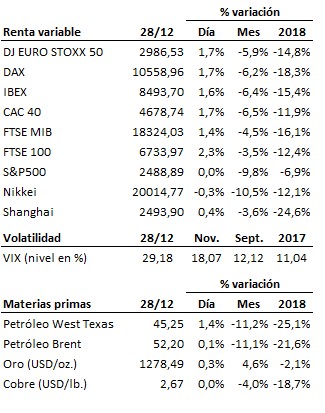

Los mercados encaran el final de este ejercicio sumidos en la incertidumbre y en un contexto de volatilidad elevada. El rebote registrado por las bolsas en estas últimas horas ha otorgado algo de oxígeno a los soportes de medio-largo plazo, pero es aún insuficiente para quebrar la tendencia bajista en curso. Habrá que esperar, por tanto, a que el mercado decida en fechas futuras si los mínimos marcados el pasado día 26 son definitivos para esta corrección o si, por el contrario, los temores del mercado acaban llevando a la perforación definitiva de dichos soportes.

En el terreno macroeconómico, la tasa de paro de Japón subió ligeramente en diciembre hasta el 2.5% desde el 2.4% del mes anterior, y el ritmo de crecimiento de las ventas al por menor se moderó en noviembre hasta el 1.4% interanual desde el 3.5% de octubre. En España, el crecimiento de la economía se desaceleró suavemente en el tercer trimestre hasta el 2.4% interanual desde el 2.5% del trimestre precedente. En Alemania, la tasa de inflación cayó en diciembre más de lo previsto, situándose en el 1.7% frente al 2.2% de noviembre. Por último, en Estados Unidos, las ventas pendientes de viviendas se redujeron en noviembre un -0.7% frente al crecimiento del 0.7% mensual esperado por el mercado. En conjunto, unos datos que no ejercen presión alguna sobre los bancos centrales en favor de una política monetaria más restrictiva.

| Mercados |

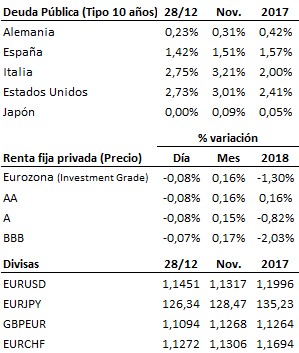

Jornada de rebote en las bolsas al calor de la reacción alcista vivida ayer por la bolsa estadounidense en sus dos últimas horas de sesión. No obstante, atendiendo a la magnitud de las caídas sufridas en pasadas semanas, este rebote sigue careciendo hoy por hoy de la convicción y fuerza necesarias para dar por terminada la tendencia bajista en curso. En este sentido, el escenario de cara a los próximos días y semanas continúa siendo incierto. Ligeros retrocesos en los mercados de deuda como consecuencia del mayor apetito por activos de riesgo.

| Agenda para el lunes |

Sin referencias macroeconómicas relevantes.

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es