| Visión de conjunto |

Las actas de la reunión de la Reserva Federal de los pasados 18 y 19 de diciembre revelan una posición más acomodaticia de cara a futuras subidas de tipos. En la reunión, algunos miembros mostraron ciertas reservas a mantener el ritmo de subida de tipos ante la situación de los mercados, la publicación de datos no tan positivos como en meses anteriores y la ausencia de presiones inflacionistas. De hecho, pese a que la decisión de subir los tipos en la reunión de diciembre fue unánime, incluso surgió el debate sobre la posibilidad de demorar dicha subida. Los miembros del Comité Abierto de la Reserva Federal optaron además por reducir de tres a dos el objetivo de subidas de tipos para 2019, retrasar si fuera necesario dichas subidas y actuar en función del flujo de datos macroeconómicos que se vayan publicando. Este mensaje se acerca más a lo expresado en los últimos días por miembros de la Fed que a la rueda de prensa ofrecida por su presidente Jerome Powell a la finalización de la reunión de la Fed, que a ojos del mercado había sido bastante “hawkish”.

Trump no logra avances en ninguno de los frentes. El resultado de la última reunión con China en el conflicto comercial que mantienen ambos países ha resultado ciertamente decepcionante, tanto que como nos temíamos, no hay acuerdo sobre los problemas de fondo y ya hay voces que piden que se extienda la fecha límite para alcanzar un acuerdo (1 de marzo de 2019) ante la complejidad de las negociaciones. Se trata de un tema que parece que no se resolverá en el corto plazo pese al optimismo mostrado por el presidente. Tampoco hay novedades en torno al cierre de la Administración y la financiación del muro en la frontera mexicana: En la reunión con los líderes demócratas de las cámaras, Trump no encontró ninguna posibilidad de que accedieran a financiar su proyecto y ahí acabó la reunión. Ahora la batalla se ha trasladado a la opinión pública y ambas partes lanzan mensajes sobre la necesidad o no de construir un muro en la frontera sur.

May, al borde del abismo parlamentario. Theresa May trata a la desesperada de lograr los apoyos necesarios para aprobar el acuerdo sobre el Brexit, cuya votación tendrá lugar el próximo día 15. En caso de que pierda dicha votación, May dispondrá de 3 días adicionales para presentar un plan B para la salida del Reino Unido de la Unión Europea. Por su parte, el líder de los laboristas Jemery Corbyn vería necesario un adelanto electoral en caso de que May no lograse sacar adelante la votación.

En el terreno macroeconómico, los datos que se siguen publicando no invitan al optimismo, como evidencian por ejemplo la caída de los precios en China: el IPC bajó en diciembre al 1.9% interanual desde el 2.2% anterior, y por debajo del 2.1% esperado, y los precios de producción sufrieron la mayor caída en 7 años al situarse en el 0.9% interanual desde el 2.7% anterior, inferior también en este caso al 1.6% que descontaba el mercado. En Francia, la producción industrial cayó un -2.1% interanual, frente al -0.6% anterior, confirmando así la tendencia negativa de los últimos meses. En Estados Unidos, el cierre parcial de la Administración hace que algunos de los datos no puedan publicarse, pero sí se conoció el dato de paro semanal, que en este caso mejoró más de lo previsto y volvió a la zona de mínimos tras el repunte de las últimas semanas.

| Mercados |

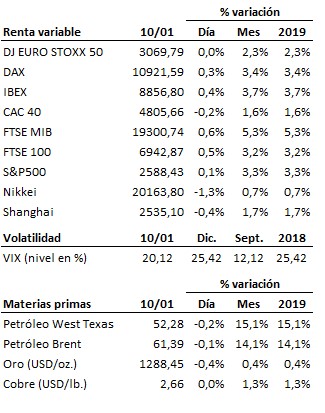

Se mantiene vivo el rebote en los mercados de renta variable pero el movimiento pierde fuerza. Pese a que parecía que hoy podría producirse una corrección tras varios días de subidas debido a los malos datos económicos publicados, a las incertidumbres globales y a los “profit warning” y despidos anunciados hoy por algunas empresas, finalmente las bolsas lograron reaccionar y dilatar, al menos un día más, el actual rebote de corto plazo. Sin embargo, la tendencia de fondo continúa siendo bajista y mientras esto no cambie no podemos hablar más que de rebote del impulso alcista de estos días.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es