Nuevo aplazamiento de la solución para el Brexit. En respuesta a la solicitud cursada por el gobierno británico, la Unión Europea ha otorgado una nueva prórroga del Brexit hasta el 31 de octubre de este año. De esta forma, May y el parlamento británico vuelven a contar con más tiempo para tratar de construir una mayoría suficiente que permita llevar a cabo de forma ordenada un Brexit acordado con los socios comunitarios. May espera ahora que conservadores y laboristas acerquen posiciones antes incluso de esta nueva fecha límite. Veremos si lo consigue con tiempo suficiente para evitar la participación del Reino Unido en las elecciones al parlamento europeo que tendrán lugar el próximo 26 de mayo.

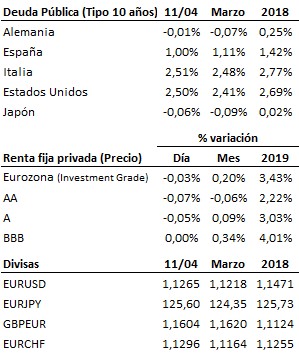

Sin novedades relevantes en las actas de la última reunión de la Fed que se publicaron anoche. Las actas reflejaron el ya conocido cambio de discurso de la autoridad monetaria estadounidense de los últimos meses hacia una actitud más prudente y paciente. La mayoría de los miembros del comité no espera nuevas subidas de tipos este año, aunque no descartan alguna subida adicional más adelante si la economía estadounidense volviera a acelerar su crecimiento.

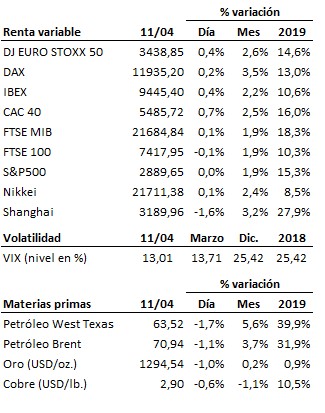

En el terreno macroeconómico, hoy se publicaron los IPC relativos al mes de marzo en China, Alemania y Francia, que cumplieron con las previsiones. En Estados Unidos, las peticiones semanales de subsidio por desempleo se situaron en 196 mil, lo que representa un nuevo mínimo en la serie histórica tras el marcado la semana pasada. Por otro lado, también se conocieron los precios de producción, que subieron un 2.2% interanual en marzo, superando en tres décimas las previsiones y el dato del mes anterior. El IPP subyacente subió un 2.4% interanual, en línea con lo esperado por el mercado.

Por lo demás, tranquilidad en los mercados con la atención centrada ya en la campaña de publicación de resultados empresariales del primer trimestre, que irá ganando en importancia e intensidad a lo largo de estas próximas semanas. Los primeros relevantes en publicar sus cifras serán los bancos estadounidenses. Mañana será el turno de JPMorgan y Wells Fargo.

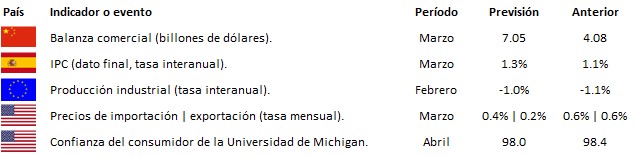

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es