Primeros resultados empresariales relevantes en Estados Unidos, con un sesgo positivo. Wells Fargo batió las previsiones en términos de beneficios, aunque se quedó corto de ingresos. Sin embargo, JPMorgan presentó unas cifras para el primer trimestre del año claramente mejores de las anticipadas por el consenso del mercado. La campaña de publicación de resultados empresariales irá ganando en relevancia e intensidad a lo largo de estas próximas semanas.

Nueva operación corporativa de gran calado: la petrolera estadounidense CHEVRON se propone adquirir la también estadounidense ANADARKO por un importe de unos 33 mil millones de dólares. Con esta operación, CHEVRON fortalecerá su ya importante presencia en la Cuenca Permiana, en el suroeste de Estados Unidos. Una operación corporativa de este tamaño siempre contribuye a animar el clima de confianza en los mercados.

En el terreno macroeconómico, la balanza comercial china del mes de marzo registró un notable superávit de 32.65 billones de dólares, superando ampliamente los 7.05 esperados y los 4.08 billones de dólares del mes anterior, merced al fuerte aumento del 14.2% en las exportaciones y al retroceso del -7.6% en las importaciones. En la Eurozona, la producción industrial del mes de febrero bajó un -0.3% interanual, una cifra que superó las previsiones del mercado así como el dato del mes anterior. En Estados Unidos, la confianza del consumidor de la Universidad de Michigan del mes de abril cayó a 96.9 puntos desde los 98.4 puntos de marzo, descenso que resultó más pronunciado de lo esperado. Sin dejar la primera economía del planeta, los precios de importación y exportación se desaceleraron menos de lo previsto en marzo.

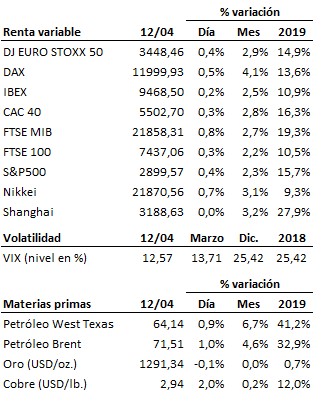

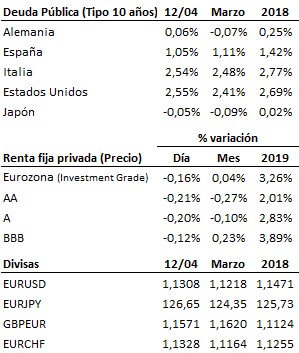

Tono positivo en las bolsas al cierre de la semana, y pérdidas generalizadas en los mercados de renta fija: siguen relajándose los temores del mercado acerca de una desaceleración del crecimiento más intensa de lo deseable. No obstante, las bolsas encaran el inicio de la campaña de publicación de resultados empresariales del primer trimestre en tendencia alcista pero próximas también a nuevas zonas de resistencia relevantes. Veremos en próximos días y semanas si consiguen batirlas para proseguir hacia cotas más elevadas.

| Agenda para el lunes |

No habrá referencias relevantes a nivel macroeconómico.

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es