| Visión de conjunto |

El gobierno italiano reitera su llamada en favor de una política fiscal expansiva. Tanto el ministro de economía, Giovanni Tria, como el de relaciones con la Unión Europea, Paolo Savona, se han manifestado hoy en favor de medidas presupuestarias que estimulen el crecimiento no sólo en Italia sino también en el conjunto de la Eurozona, presionando así una vez más en pro de la relajación de la política de austeridad impuesta a raíz del estallido de la crisis de deuda de 2007-2008. El nuevo gobierno italiano ha insistido en repetidas ocasiones en su compromiso europeo y con el euro, pero es evidente que quieren recuperar autonomía en política presupuestaria. Habrá que esperar a la presentación de los presupuestos del próximo ejercicio después de este verano para ver cómo las autoridades italianas pretenden conjugar ambos objetivos. Margen de maniobra existe, Italia cerró el pasado año con un déficit público equivalente al 2.3% del PIB (inferior al límite oficial máximo de convergencia deseado del 3.0%, y con un superávit primario del 1.5%), aunque su saldo vivo de deuda pública sigue siendo muy elevado (del 131.8% del PIB). En todo caso, seguimos pensando que Italia ni abandonará el euro (aunque Savona siga haciendo declaraciones en la línea dura, como también hizo hoy) ni suspenderá pagos en un futuro previsible.

En el terreno macroeconómico, el dato de producción industrial de Francia en el mes de mayo resultó más débil de lo esperado, registrando una caída interanual del -0.9% frente al +0.4% estimado y el +1.9% del mes anterior. En Italia también resultó más floja de lo previsto, pero al menos consiguió acelerarse moderadamente hasta una tasa interanual del +2.1% desde el +1.9% de abril (se esperaba un crecimiento del +2.8%). Por último, en Alemania el índice de clima económico (ZEW) se deterioró nueva y significativamente en su entrega de julio, tanto en su componente de valoración de la situación actual como en el de expectativas, reflejando los temores sobre las consecuencias que podría tener sobre la economía alemana una posible escalada del conflicto comercial con Estados Unidos, así como la incertidumbre generada en torno a la crisis de gobierno suscitada semanas atrás en torno a la política migratoria.

| Mercados |

Los mercados se mantienen indecisos, a la espera del inicio oficioso de la campaña de publicación de resultados empresariales del segundo trimestre, que inaugurarán los bancos americanos este próximo viernes. Las previsiones son muy optimistas pero, por la misma razón, también exigentes. El ruido político en torno a la guerra comercial se ha reducido, como también las tensiones de gobierno vividas en mayo (Italia) y junio (Alemania) en la Unión Europea, en donde el Reino Unido y el Brexit vuelven a acaparar ahora titulares.

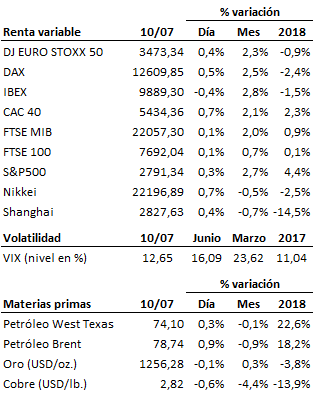

Sesión por tanto positiva pero de transición para los mercados bursátiles, aunque la bolsa americana (en términos del S&P500) se muestra en estos momentos más avanzada en el proceso de reparación de las caídas sufridas en pasadas semanas (que fueron también menores que las sufridas por sus homólogas europeas), hasta el punto de que podría estar próxima a dar señales positivas para la acumulación de nuevas posiciones. Cambios escasamente relevantes en los mercados de renta fija, y presión al alza sobre el crudo Brent ante el comienzo de la huelga de trabajadores del sector en Noruega.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es