| Visión de conjunto |

Este fin de semana estaremos pendientes de la cumbre del G20 que se celebrará en Buenos Aires, y que previsiblemente girará en torno a la deriva proteccionista de la Administración estadounidense. Veremos si en esta cumbre se produce algún tipo acercamiento de cara a la apertura de negociaciones entre Estados Unidos y China. Como no podía ser de otra forma, Trump sigue calentando el ambiente previo a dicha cumbre, insistiendo hoy en que está listo para introducir aranceles sobre la totalidad de las importaciones de productos chinos cuyo valor total supera los 500 mil millones de dólares. Recordemos además que el próximo día 25 darán comienzo las negociaciones entre Estados Unidos y la Unión Europea, destinadas a evitar aranceles en el comercio de automóviles.

Trump ha vuelto a criticar hoy nuevamente la subida de los tipos de interés por parte de la Reserva Federal, en lo que concierne fundamentalmente a su impacto en términos de la apreciación del dólar, mientras que otros, como la Unión Europea y China, favorecen según su opinión la depreciación competitiva de sus divisas. Trump vuelve a intervenir así nuevamente en favor de una depreciación del tipo de cambio del dólar. Recordemos que en Estados Unidos el nivel de tipo de cambio no es competencia de la autoridad monetaria (la Reserva Federal) sino que es cometido del Tesoro estadounidense, bajo el control directo del presidente.

En el terreno macroeconómico, los precios de producción en Alemania aceleraron su ritmo de crecimiento en junio hasta una tasa interanual del 3.0% desde el 2.7% del mes anterior, en línea con lo esperado. Sin embargo, en Japón, los masivos esfuerzos reflacionistas continúan teniendo unos resultados más que pobres: la tasa de inflación se mantuvo en junio en el 0.7%. Recordemos que el objetivo de oficial de inflación que viene persiguiendo denodadamente el Banco de Japón es del 2.0%.

| Mercados |

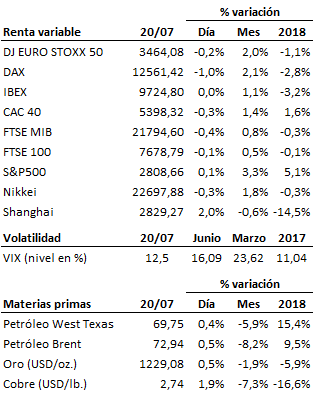

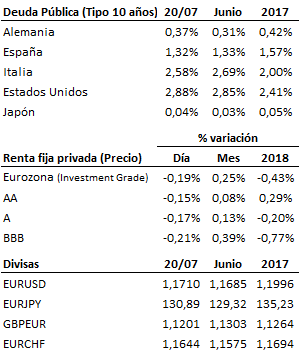

Trump vuelve a intensificar la presión sobre China en vísperas de la cumbre del G20 de este fin de semana, pero son las bolsas europeas, y no la estadounidense, las que se han mostrado hoy más nerviosas ante un posible agravamiento del conflicto. Más pronto o más tarde, China y Estados Unidos están obligados a entenderse, dados los vínculos e intereses cruzados existentes entre ambos, y no ya sólo comerciales sino también financieros: China es el principal tenedor extranjero de deuda pública estadounidense, con casi 1.2 billones de dólares de deuda en cartera, un 8% de la deuda pública estadounidense en manos del público. Veremos si la cumbre del G20 sirve para reducir o incrementar las tensiones en este sentido. Mientras tanto, la renta fija saca partido hoy de esta incertidumbre y de la debilidad de las bolsas europeas. En el mercado de divisas, el euro vuelve a situarse en el entorno de los 1.17 USD/EUR, ayudado por las declaraciones de Trump en contra de la apreciación de la divisa estadounidense, favoreciendo también el rebote del precio del oro, el cobre y el crudo.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es