| Visión de conjunto |

La reunión que mantendrán Trump y Juncker esta tarde en Washington (a las 19:30 horas en España) en materia política comercial sigue monopolizando la atención de los mercados. Durante las últimas horas se han sucedido comentarios desde ambas partes dentro de un lógico juego por intentar decantar el resultado de la reunión a su favor. Así, desde la Unión Europea la Comisaria de Comercio, Cecilia Malmstrom, advirtió que tiene preparado un paquete de aranceles sobre un volumen de 20 000 millones de euros en importaciones procedentes de Estados Unidos si no se retiraba la propuesta de gravar a la industria automovilística europea. Sin embargo, el Comisario de Programación Financiera y Presupuestos, Günther Oettinger, fue mucho más moderado al sugerir que las dos partes debían realizar un esfuerzo recortando aranceles en lugar de elevarlos. En el otro lado, Trump afirmó que no dudaría en retirar todos los aranceles a la Unión Europea si ésta renunciara a aranceles, restricciones y subsidios que socavan el libre comercio, si bien dio por hecho que esto no ocurrirá. El resultado de la reunión es imprevisible teniendo en cuenta que Trump es uno de los interlocutores, pero bajo nuestro punto de vista lo más probable es que se sienten unas bases de negociación que el magnate acabará vendiendo como claudicación de la Unión Europea y Juncker como un mal menor en el que se salvará la industria automovilística.

En el apartado macroeconómico, el índice IFO de clima empresarial en Alemania no deparó demasiadas sorpresas al bajar en julio una décima hasta 101.7 puntos, aunque superó los 101.5 previstos por el consenso del mercado. En Estados Unidos, las ventas de viviendas nuevas se redujeron en junio hasta las 631 mil unidades, por debajo de las 668 mil esperadas y de las 666 mil del mes pasado (cifra revisada la baja desde las 689 mil inicialmente estimadas).

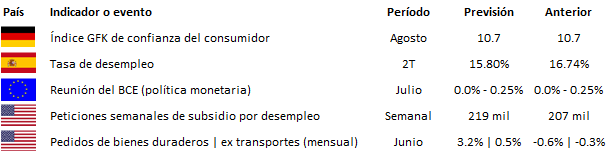

Por último, no debemos olvidarnos de los bancos centrales, que volverán a ser protagonistas en esta recta final del mes de julio, comenzando por la reunión del BCE de mañana, de la que no se esperan novedades relevantes, pasando por la de la Fed los días 31 de julio y 1 de agosto, y terminando por la del Banco de Inglaterra ya el próximo día 2 de agosto.

| Mercados |

Se impone la cautela ante una reunión clave para la política comercial mundial, que podría significar el fin de una escalada de las tensiones comerciales y el inicio, por fin, de una fase de negociaciones que alejaría los temores a la tan temida guerra comercial, permitiendo al mercado centrarse en la campaña de publicación de resultados, que alcanza esta semana y la siguiente su punto álgido.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es