| Visión de conjunto |

La reunión entre Trump y Juncker nos trajo noticias tranquilizadoras, al acordarse la apertura de negociaciones comerciales entre Estados Unidos y la Unión Europea. Tal y como esperábamos, el inicio de estas negociaciones vino acompañado de gestos que contentarán a ambas partes. Así, Trump logró que Europa se comprometiera a elevar sus importaciones de gas natural licuado y soja procedentes de Estados Unidos, a alinear estándares regulatorios sobre productos médicos y a reducir las tarifas industriales, en tanto que Juncker logró frenar la iniciativa arancelaria sobre el sector automovilístico y resolver los aranceles al acero ya impuestos semanas atrás. En el marco de estas negociaciones se trabajará también por ambas partes en reducir a cero los aranceles y los subsidios en la industria no automotriz, una mayor cooperación energética, así como promover acuerdos bilaterales o multilaterales que vayan en la dirección de proteger el libre comercio.

La Administración estadounidense se focalizará ahora en relanzar las negociaciones del NAFTA (el Tratado de Libre Comercio de América del Norte), y es de esperar que el camino abierto por la Unión Europea sea recorrido también por otros países amenazados por Trump, especialmente China, y se elimine así el principal factor de riesgo para la economía mundial. Las diferencias existentes entre las partes no deberían suponer un impedimento para solucionar el conflicto, ya que más allá de la retórica parece claro que existe voluntad de acuerdo.

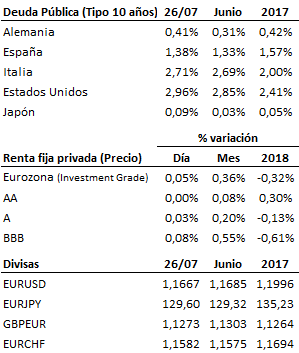

El Banco Central Europeo se ciñó al guion establecido y mantuvo sin cambios los tipos de interés entre el 0.0% y el 0.25% así como su programa de compra de activos (actualmente la entidad realiza compras por 30 000 millones de euros mensuales, cifra que bajará a 15 000 millones en octubre hasta que finalice el programa, en principio, en diciembre de este año). En la rueda de prensa posterior, Draghi refrendó estos objetivos, reafirmó la idea del BCE de no subir los tipos de interés en la Eurozona hasta al menos el verano de 2019 y se mostró satisfecho con la evolución de la inflación, que espera continúe convergiendo con los objetivos de la entidad incluso tras la finalización del programa de compra de activos.

En el apartado macroeconómico, los pedidos de bienes duraderos en Estados Unidos decepcionaron al mercado al subir en el mes de junio un +1%, por debajo del +3.2% esperado. Descontando el sector del automóvil el alza fue del +0.4%, solo una décima menos que el +0.5% que se preveía, lo que indica que el peor comportamiento de la partida general se debió a un menor dinamismo de este sector.

| Mercados |

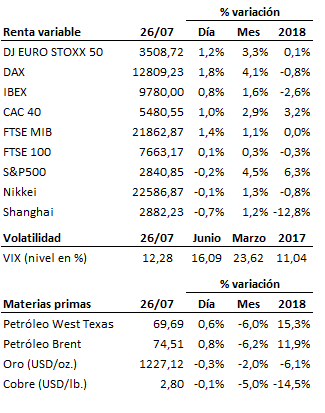

Las bolsas europeas celebraron el principio de acuerdo entre Estados Unidos y la Unión Europea con subidas intensas, especialmente en el caso del DAX germano, por la mayor ponderación en el índice de empresas industriales y automovilísticas. Wall Street por el contrario registra a esta hora caídas moderadas presionada por los malos resultados empresariales conocidos en las últimas horas, destacando la decepción de Facebook, que cae a esta hora casi un -20%. En el mercado de divisas, el dólar recupera terreno, intercambiándose nuevamente por debajo de los 1.17 EUR/USD en su cruce contra el euro y llegando nuevamente a zona de máximos anuales frente al yuan en los 6.80 USD/CNY.

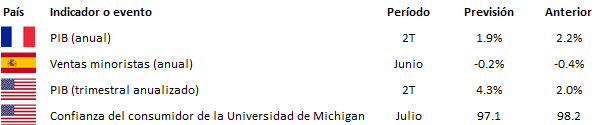

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es