| Visión de conjunto |

En vísperas ya del paréntesis estival del mes de agosto, la semana que acabamos de comenzar se presenta con una agenda muy intensa tanto a nivel macroeconómico como empresarial.

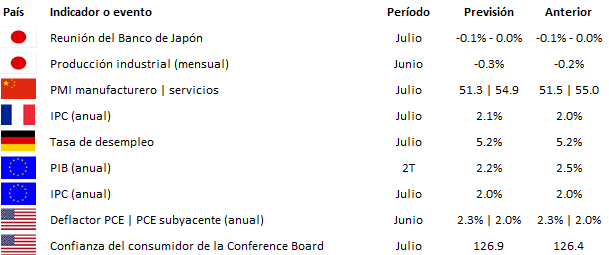

En el terreno macroeconómico, son numerosas las citas relevantes, entre otras: la finalización esta próxima madrugada de la reunión del Banco de Japón, el primer avance del crecimiento de la Eurozona en el segundo trimestre del año y del IPC de julio también del área euro (mañana), la finalización de la reunión de dos días de la Reserva Federal (el miércoles), la reunión del Banco de Inglaterra y el datos de pedidos industriales de junio en Estados Unidos (el jueves), y los datos oficiales de empleo de la economía estadounidense del mes de julio (el viernes).

A la luz de lo anterior, es evidente que los bancos centrales tendrán un marcado protagonismo durante la semana. Aunque no se esperan novedades de parte de la Reserva Federal estadounidense, el mercado se mantiene un tanto inquieto ante la posibilidad de que el Banco de Japón oficialice la tendencia de facto ya en curso en favor de la reducción del volumen de sus compras de bonos con vencimientos largos en favor de bonos con vencimientos más cortos, lo que en la práctica supone un primer paso hacia la normalización de su política monetaria, y que ha propiciado ya en pasadas jornadas un cierto tensionamiento de los tipos largos no ya sólo en Japón sino también a nivel global (obligando incluso al Banco de Japón a intervenir a finales de la semana pasada para evitar males mayores).

En el terreno empresarial, será un semana nuevamente densa en cuanto a la publicación de beneficios empresariales a ambos lados del Atlántico (sólo en Estados Unidos publican 140 de las 500 compañías que forman parte del S&P500).

Por lo demás, a lo largo de la jornada se dio a conocer el dato de inflación de Alemania del mes de julio, que se moderó hasta una tasa interanual del 2.0% desde el 2.1% del mes anterior, y frente al repunte hasta el 2.2% que esperaba el consenso del mercado. En cambio, en Estados Unidos, el dato de ventas pendientes de viviendas resultó más fuerte de lo previsto.

| Mercados |

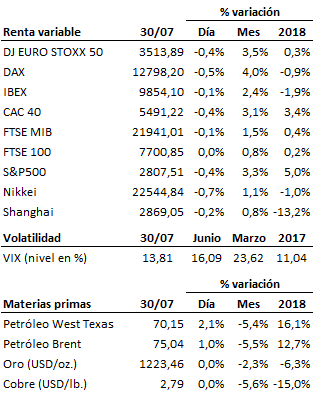

Movimientos escasamente relevantes hoy en los mercados, a la espera de nueva información fundamental y, sobre todo, de las decisiones y comunicados de los bancos centrales de Japón, Estados Unidos y Reino Unido. En la bolsa estadounidense, y en particular sobre el sector tecnológico, siguen pesando negativamente las malas noticias en torno a Facebook y Twitter que se dieron a conocer la semana pasada. Hay que tener en cuenta que casi tres cuartas partes de la subida registrada por el S&P500 en los últimos trimestres ha descansado sobre una pocas compañías del sector tecnológico, principalmente: Facebook, Amazon, Apple, Netflix y Google-Alphabet, el ya conocido por sus iniciales como el “FAANG trade”.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es