| Visión de conjunto |

Ambigüedad en la decisión y actuaciones del Banco de Japón. En lo esencial, la autoridad monetaria nipona ratificó esta madrugada su intención de mantener sus compras masivas de activos y de consolidar el tipo de interés del bono a 10 años cerca del 0%. Sin embargo, al mismo tiempo acordó dotarse de mayor flexibilidad en la ejecución de su política, así como aceptar una mayor amplitud de los posibles movimientos al alza y a la baja del tipo del 10 años, en función de las circunstancias de mercado. El banco central japonés considera que con esta mayor flexibilidad podrán extender por más tiempo su programa de estímulo hasta conseguir que la inflación converja al alza hasta el objetivo oficial del 2%. La realidad, sin embargo, refleja una situación bastante más compleja: la tasa de inflación nipona está aún muy lejos de dicho objetivo oficial (se situó en el 0.7% en el mes de junio, no subiendo sino bajando desde el 1.1% en que se encontraba tanto a finales del pasado ejercicio como a finales de marzo); el volumen acumulado en compras de activos del Banco de Japón se aproxima ya al 100% del PIB, frente al 41% del BCE en la Eurozona y el 21% de la Reserva Federal en Estados Unidos; en los últimos meses el ritmo de compras de bonos por parte del Banco de Japón se ha reducido a casi la mitad del contemplado en su objetivo; la política de tipos cortos negativos y largos casi nulos está erosionando el balance, la rentabilidad y margen de crecimiento de los bancos nipones… Todo lo anterior permite no sólo poner en cuestión la eficacia real del programa reflacionista de la autoridad monetaria nipona sino también su sostenibilidad a medio plazo. De todos los experimentos de política monetaria heterodoxa aplicados por los bancos centrales en la última década, el del Banco de Japón está siendo sin duda el más agresivo y arriesgado, a la par que, por el momento, el menos eficiente.

Renovado optimismo en torno al conflicto comercial que enfrenta a Estados Unidos y China, tras filtrarse que las autoridades de ambos países estarían manteniendo conversaciones privadas de cara a la apertura oficial de una nueva ronda de negociaciones. De confirmarse este rumor, se reducirían aún más los riesgos macroeconómicos y financieros asociados a un conflicto comercial entre ambas potencias.

El ritmo de crecimiento de la Eurozona se desaceleró más de lo previsto en el segundo trimestre del año, hasta una tasa interanual del 2.1% desde el 2.5% del trimestre anterior, y frente al 2.4% esperado por el consenso del mercado. La incertidumbre política vivida en Italia y Alemania, y la amenaza de una guerra comercial con Estados Unidos indujeron un menor dinamismo de la actividad en el área euro. No obstante, esta desaceleración podría revelarse transitoria en la medida en que dichos factores negativos se han ido disipando a lo largo de las pasadas semanas. Por su parte, la tasa de inflación repuntó ligeramente en julio hasta el 2.1% interanual desde el 2.0% del mes anterior, y la inflación subyacente subió hasta el 1.1% desde el 1.0%, manteniéndose aún a una distancia importante del objetivo oficial del 2.0%.

En Estados Unidos, otro mes sin tensiones inflacionistas relevantes: el deflactor del consumo privado (el indicador de inflación preferido por la Reserva Federal) moderó en junio su ritmo de crecimiento hasta el 2.2% interanual desde el 2.3% del mes anterior, y el componente subyacente se redujo hasta el 1.9% desde el 2.0%. Estos datos siguen otorgando margen a la Reserva Federal para proseguir de forma progresiva con el proceso de normalización de su política monetaria (recordemos que la Fed comienza hoy su reunión de dos días). Por su parte, los costes salariales registraron en el segundo trimestre un crecimiento sólo ligeramente superior al del primer trimestre: 2.8% frente al 2.7% anterior. Por último, la economía estadounidense sigue acumulando signos de fortaleza: el índice de confianza del consumidor subió en julio hasta 127.4 desde el 127.1 del mes anterior.

| Mercados |

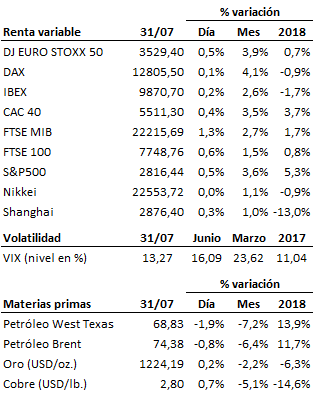

Ganancias generalizadas hoy tanto en los mercados de renta variable como de renta fija, ante el rumor sobre el posible inicio de negociaciones comerciales entre Estados Unidos y China, y el mantenimiento del sesgo expansivo de la política monetaria del Banco de Japón. En la bolsa estadounidense rebotan también hoy las tecnológicas, tras las caídas sufridas en pasadas jornadas, y a la espera de la publicación de resultados de APPLE que tendrá lugar esta noche, tras el cierre de la sesión estadounidense. Sigue estancado el oro, aguantando por el momento en zona de soporte, y cede nuevamente el petróleo ante la evidencia de aumento de producción por parte de la OPEP.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es