| Visión de conjunto |

Retorna la tensión entre Estados Unidos y China. Horas después de que circulara por el mercado el rumor acerca de contactos privados entre las autoridades estadounidenses y chinas de cara a la apertura de negociaciones comerciales, anoche Trump volvía a la carga amenazando de nuevo con nuevos y más elevados aranceles. Las autoridades chinas han respondido que esta estrategia de presión de la Administración norteamericana no funcionará y que están preparados para tomar represalias. No se sabe lo que está sucediendo en realidad entre bambalinas, pero esta nueva escalada de tensión ha venido a enfriar el optimismo que a este respecto empezaba a asentarse en los mercados. Con todo, seguimos pensando que va en el interés tanto de Estados Unidos como de China evitar un enfrentamiento comercial a gran escala, aunque no pueda descartarse un clima de mayor tensión antes de la apertura formal de negociaciones. Con todo, seguimos pensando que la guerra comercial sigue siendo un factor de riesgo limitado y todavía menor para la economía y el conjunto de los mercados financieros internacionales.

Afortunadamente, las tensiones comerciales podrían pronto quedar acotadas al pulso entre Trump y Xi Jinping, toda vez que tras el principio de acuerdo entre Estados Unidos y la Unión Europea, parece que las negociaciones en torno al NAFTA llegarán a buen puerto después de que México se mostrara optimista de cara a llegar a un acuerdo con Estados Unidos y Canadá en los próximos días.

A estas horas está celebrándose la reunión de política monetaria de la Reserva Federal, en la que no se esperan cambios en el precio del dinero, pero sí serán relevantes las posibles novedades en el comunicado de prensa posterior que se publicará a las 20:00 horas en España, ya que en esta ocasión no habrá rueda de prensa de Powell.

En el terreno macroeconómico, hoy se publicó el informe de empleo de ADP correspondiente al mes de julio, que reveló que el sector privado creó 219 mil nuevos puestos de trabajo, muy por encima de los 186 mil esperados y de los 181 mil del mes anterior. Datos positivos que podrían avanzar un comportamiento en la misma línea en los datos oficiales que conoceremos el viernes, si bien el mercado estará especialmente pendiente de la evolución de las ganancias por hora. En China el PMI CAIXIN del sector manufacturero bajó nuevamente en julio para situarse en 50.8 puntos, frente a los 50.9 esperados y a los 51 enteros del mes anterior, evidenciando una progresiva desaceleración del sector como consecuencia de las tensiones comerciales. Con el fin de frenar este impacto, las autoridades chinas están dispuestas a adoptar medidas expansivas para apuntalar el crecimiento de su economía, con iniciativas como la del Banco Central del China (PBOC) para flexibilizar e impulsar el crédito.

| Mercados |

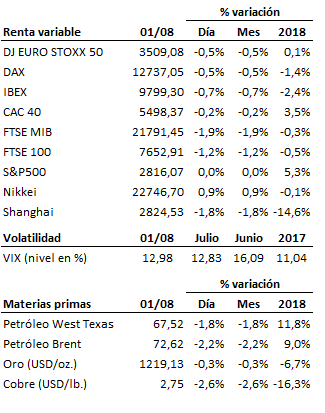

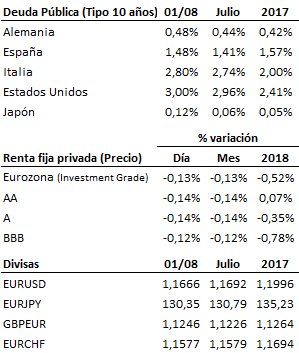

Sesión de pérdidas generalizadas en los mercados de renta variable, renta fija y materias primas, perjudicados por el aumento de las tensiones comerciales entre Estados Unidos y China. Las bolsas acusaron de manera moderada estas noticias con la excepción de Wall Street, que se mantiene en positivo, apoyada por los buenos resultados publicados (destacando especialmente los de APPLE), a la espera de lo que pueda anunciar esta tarde la Fed en su reunión de política monetaria. Peor comportamiento tuvo la renta fija, con descensos relevantes en el caso de la deuda pública (el bono estadounidense a 10 años vuelve a situarse en el 3% de rentabilidad). El oro continúa consolidando muy cerca de la zona de soporte y el precio del petróleo cede en torno a un -2%, perjudicado por el aumento de los inventarios en Estados Unidos y el aumento de producción por parte de la OPEP.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es