| Visión de conjunto |

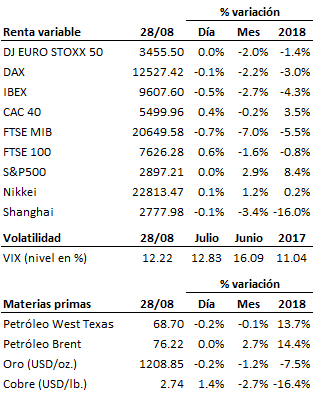

La actitud contestataria del gobierno italiano continúa pesando negativamente sobre el mercado transalpino. El ejecutivo italiano sigue utilizando su contribución al presupuesto comunitario como arma de presión sobre sus socios europeos en torno a la crisis migratoria y también respecto a la política de gasto del nuevo gobierno. Esta tensión se deja sentir día a día en un peor comportamiento relativo de la bolsa italiana y, sobre todo, en la ampliación de la prima de riesgo (y la consiguiente subida de los tipos de interés de mercado) de la deuda pública italiana (la prima de riesgo del bono italiano se sitúa en los 277 puntos básicos, frente a los 108 puntos básicos del bono español -una TIR del 3.16% frente al 1.47% del español). Hoy, el ministro de finanzas, Tria, se veía obligado a aclarar que no está en sus planes el diseñar un presupuesto para el próximo ejercicio que contemple un objetivo de déficit público superior al límite de convergencia europeo del 3%. Habrá que esperar a que el ejecutivo italiano presente en septiembre su presupuesto y empiecen a encauzarse las relaciones con la Unión Europea.

Turquía continúa sin mover ficha y su crisis sigue abierta. Nueva jornada de presión para el mercado turco ante la ausencia de novedades.

Siguiente acuerdo comercial: Canadá. Tras el éxito de las negociaciones con México, el secretario del Tesoro estadounidense, Mnuchin, confía en poder cerrar en breve también un nuevo acuerdo con Canadá. Las negociaciones con Europa y China siguen abiertas. Tras una conversación telefónica mantenida ayer con Trump, Merkel se mostró positiva. En principio, cabe anticipar que las negociaciones con China sean más complejas y extensas.

En el terreno macroeconómico, la balanza comercial de bienes de Estados Unidos presentó en julio un déficit claramente mayor de lo previsto (-72.2 miles de millones de USD, frente a los -69.0 esperados, y los -67.9 del mes anterior). En cambio, el índice de confianza del consumidor de agosto sorprendió positivamente (subiendo hasta 133.4 desde los 127.9 del mes anterior, y frente a la caída esperada por el mercado hasta los 126.6).

| Mercados |

Sesión de transición (e intrascendente) en los mercados, con signos mixtos en los principales mercados bursátiles y pérdidas moderadas en los mercados de renta fija. El euro sigue recuperando terreno frente al dólar (el dólar sigue deslizándose a la baja), aunque sin invalidar aún su tendencia bajista de medio plazo (datos semanales).

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es