| Visión de conjunto |

Trump renueva la presión sobre China al respaldar la introducción de un nuevo arancel de hasta el 25% sobre importaciones de productos chinos por valor de 200 mil millones de dólares. La introducción de este nuevo arancel podría tener lugar a partir del próximo 5 de septiembre. Este nuevo incremento de la tensión entre ambos países viene a sumarse a las turbulencias por las que atraviesan los mercados emergentes, alimentando el aumento general de la percepción de riesgo.

Sin acuerdo aún entre Estados Unidos y Canadá. A horas de que finalice el plazo establecido por Trump, por el momento ambas administraciones siguen sin alcanzar un acuerdo que culmine la renegociación del NAFTA.

El Fondo Monetario Internacional respalda a Argentina, y confía en que el país latinoamericano pueda superar sus dificultades. El cortafuegos abierto por el FMI será determinante para que el gobierno argentino pueda acotar el alcance de esta crisis mientras adopta medidas adicionales tendentes a mejorar la solvencia de su economía. Turquía, por el contrario, sigue optando por afrontar su crisis en solitario, acusando continuamente a Estados Unidos de ser el responsable de sus tribulaciones.

La hora del realismo para Italia. Según medios italianos, el ministro de finanzas, Giovanni Tria, estaría trabajando en unos presupuestos para el próximo ejercicio con un objetivo de déficit del 1.5%, superior al deseable por la Unión Europea, pero claramente inferior al límite de convergencia del 3%. Este grado de relajación de la política de austeridad impuesta por Alemania y sus satélites no debería suponer un conflicto irresoluble entre el gobierno italiano y sus contrapartes comunitarias, facilitando en próximas semanas un acuerdo que permita relajar la actual inquietud de los mercados respecto a los planes del gobierno transalpino.

En el terreno macroeconómico, los índices de gestores de compras tanto del sector industrial como del sector servicios en China resultaron en agosto más fuertes de lo esperado, amortiguando el pesimismo sobre el impacto del conflicto comercial abierto con Estados Unidos. La tasa de inflación de la Eurozona se moderó en agosto hasta el 2.0% interanual desde el 2.1%, el índice general, y hasta el 1.0% desde el 1.1%, la inflación subyacente (el consenso del mercado esperaba que se mantuviera estable). Estos datos siguen respaldando la decisión del Banco Central Europeo de aplazar subidas de tipos en el área euro. Por último, el dato de confianza del consumidor que elabora la Universidad de Michigan superó las previsiones del mercado.

| Mercados |

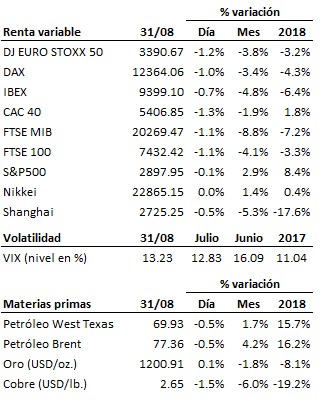

Nueva sesión de pérdidas para las bolsas europeas, que ponen fin así a un mes de agosto en negativo. Agosto ha sido especialmente duro para las bolsas italiana y española, que han registrado pérdidas próximas al -9% y el -5%, respectivamente. Por el contrario, la bolsa estadounidense se encamina a cerrar agosto en positivo tras marcar en el mes un nuevo máximo histórico. Movimientos insignificantes para la renta fija. El dólar sigue recuperando el terreno cedido en pasadas jornadas. Signos mixtos en los mercados de materias primas, con caídas para los metales y en general subidas para las agrícolas. Cambios poco relevantes para el crudo.

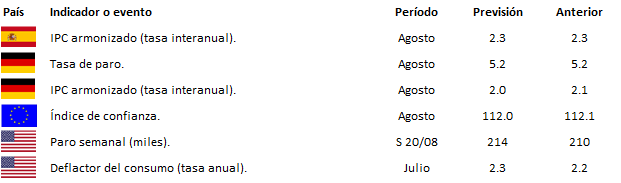

| Agenda para el lunes |

{kind=link}

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es