| Visión de conjunto |

El gobierno italiano sigue esforzándose en tranquilizar a los mercados, reiterando su compromiso con los criterios de convergencia europeos y con la estabilidad del país. Tanto Di Maio como Salvini insisten en que aprobarán un presupuesto orientado a estimular el crecimiento y la competitividad de Italia, pero sin poner en peligro la estabilidad de sus cuentas públicas. Ambos líderes políticos se refirieron a que su proyecto de gobierno es de largo plazo y que las reformas serán introducidas de forma gradual.

Bullard de la Fed en contra de más subidas de tipos. El presidente de la Reserva Federal de Saint Louis se ha mostrado en contra de un mayor endurecimiento de la política monetaria. La autoridad monetaria estadounidense volverá a reunirse los próximos 25 y 26 de septiembre, y es prácticamente segura una nueva subida de su tipo de referencia hasta la franja objetivo comprendida entre el 2.0% y el 2.25%.

Estados Unidos y Canadá retoman hoy sus negociaciones comerciales, con el objetivo de evitar la introducción de aranceles entre ambos países y tratar de sumar a Canadá al acuerdo alcanzado días atrás entre México y Estados Unidos. Las autoridades mexicanas confían en que sus socios puedan ponerse de acuerdo en estos próximos días. Mientras tanto, a partir de mañana, Trump podría aprobar la introducción de nuevos aranceles sobre las importaciones procedentes de China. De momento no ha sugerido ningún movimiento inminente en este sentido, pero con Trump nunca se sabe…

En el terreno macroeconómico, el dato final del índice compuesto de gestores de compras de la Eurozona resultó algo más fuerte de lo esperado en agosto, mejorando también respecto al mes anterior (54.5 frente al 54.3 de julio). También en la Eurozona, las ventas al por menor de julio mostraron un crecimiento más débil de lo esperado (del 1.1% interanual, frente al 1.3% previsto), aunque el dato del mes anterior fue revisado al alza (hasta el 1.5% desde el 1.2% publicado inicialmente). Al otro lado del Atlántico, el saldo de la balanza comercial estadounidense volvió a empeorar en julio al ampliarse su déficit hasta los -50.1 miles de millones de USD frente a los -45.7 miles de millones registrados en junio.

| Mercados |

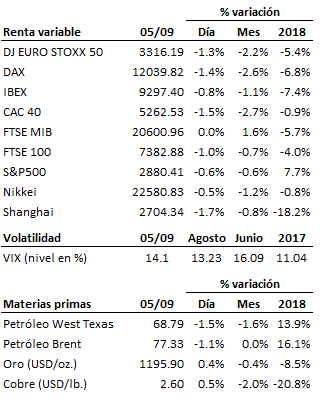

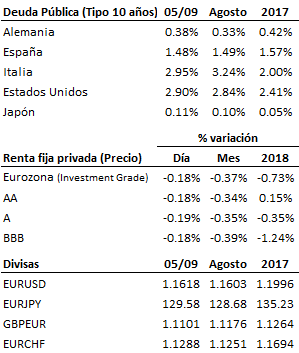

Prosigue la dinámica correctiva de corto plazo en la bolsa europea, poniendo ya a prueba una zona de soporte importante de medio plazo. La perforación definitiva (en datos semanales) de dicha zona de soporte en el entorno de los 3336 puntos del índice EuroStoxx50 abriría en nuestra opinión la puerta a un nuevo hueco bajista con proyección inicial hasta los mínimos del pasado mes de febrero (el claramente peor comportamiento relativo que viene mostrando el IBEX35 lo sitúa ya en una posición más avanzada y vulnerable en este proceso). La falta de convicción que el S&P500 venía mostrando en los últimos días a la hora de confirmar la reciente perforación al alza de los máximos históricos ha ido incrementando el riesgo de un pull back ya en curso, pero cuya profundidad se antoja a priori podría ser limitada y no preocupante. No obstante, habrá que estar, como siempre, a lo que resulte a este respecto de la interacción entre el papel y el dinero en los próximos días. Cambios escasamente relevantes hoy para la deuda pública, y pérdidas moderadas para la renta fija. Las palabras de Bullard, el discurso más amistoso del gobierno italiano, y las señales de acercamiento entre el Reino Unido y Alemania en torno al Brexit ayudan hoy al euro a recuperar la cota de los 1.16 contra el dólar. Cede el petróleo porque la tormenta Gordon que iba para huracán se quedó en depresión al tocar tierra en el norte del Golfo de México.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es