| Visión de conjunto |

La Casa Blanca se concede tiempo antes de introducir nuevos aranceles sobre las importaciones de productos chinos. El asesor económico de Trump, Larry Kudlow, declaró hoy que el presidente estadounidense no tomará ninguna decisión sobre la introducción de nuevos aranceles hasta que los técnicos evalúen los comentarios recibidos al respecto durante el período de consultas que terminó en la madrugada de hoy. Mientras tanto, las negociaciones entre ambos países continúan abiertas. También siguen su curso las negociaciones con Canadá, en las que los asuntos relacionados con los lácteos continúan siendo el principal foco de conflicto. A juzgar por las últimas declaraciones, no es previsible un acuerdo inminente.

En el terreno macroeconómico, en Japón, el gasto en consumo mostró en julio un dinamismo mayor del esperado, al registrar un crecimiento positivo del +0.1% interanual, frente a una caída del -0.9% que anticipaba el consenso del mercado. En Alemania, nueva evidencia del impacto negativo sobre la industria de la incertidumbre existente en materia de política comercial: la producción industrial cayó en julio un -1.1% (en tasa mensual) cuando se esperaba un aumento del +0.2%. El saldo positivo de la balanza comercial germana se redujo también en julio hasta los +15.8 miles de millones de euros, desde los +19.3 de julio y frente a los +19.0 miles de millones previstos por el consenso del mercado. La revisión del PIB de la Eurozona del segundo trimestre se concretó en una tasa interanual del 2.1%, ligeramente inferior al 2.2% publicado anteriormente, y menor también que el 2.5% del primer trimestre. En Estados Unidos, los datos de empleo revelaron el mantenimiento en agosto de un importante dinamismo en la creación de empleo en la economía estadounidense, aunque con algunas señales conflictivas tanto en lo relativo a las revisiones a la baja llevadas a cabo en los datos de los dos meses anteriores como por la fuerte caída de los que se declaran empleados en términos de la Encuesta de Población Activa; señales conflictivas que habrá que aclarar con futuras nuevas entregas de estas cifras (ver detalles en nuestro Comentario Especial publicado anteriormente). Por otro lado, la aceleración registrada en el ritmo de crecimiento de las ganancias medias por hora hará que la Reserva Federal se mantenga alerta en este sentido, y permite dar prácticamente por segura una nueva subida de un cuarto de punto de su tipo de interés de referencia en su próxima reunión del 25 y 26 de septiembre (hasta la franja objetivo comprendida entre el 2.00% y el 2.25%).

| Mercados |

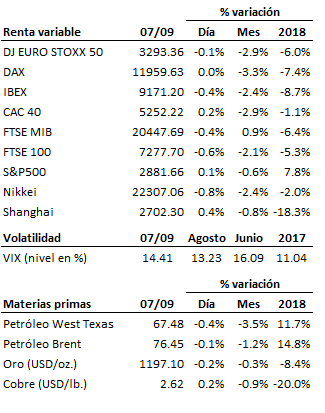

Una de cal y otra de arena. La de cal, la aceleración en el ritmo de crecimiento de las ganancias medias por hora en Estados Unidos, presionando en favor de subidas adicionales de tipos por parte de la Reserva Federal. Si hay algo que a los mercados les costaría digerir en este entorno (en realidad siempre) es que la Fed acabara viéndose obligada a subir de forma más agresiva sus tipos de interés. El repunte en agosto de la tasa de crecimiento de las ganancias salariales hasta el 2.9% interanual desde el 2.7% de julio no es una buena noticia en este sentido. La de arena, de la mano de las declaraciones del asesor económico de la Casa Blanca, Kudlow, alejando por el momento el riesgo de introducción inminente de nuevos aranceles sobre la importación de productos chinos. Todo lo que sea ganar tiempo para las negociaciones es bueno para los mercados.

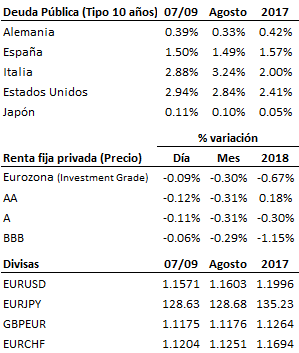

Así, al final del día, signos mixtos para las bolsas europeas que, en todo caso, despidieron la jornada rebotando desde los mínimos de la sesión. La bolsa estadounidense cotiza ligeramente en positivo en el momento de cerrar este informe, pero llegó a hacerlo con pérdidas en los primeros compases de la sesión. Signos mixtos también, con cambios escasamente relevantes, para la deuda y renta fija europeas. Por el contrario, el bono estadounidense no ha conseguido desprenderse del peso de ese dato de ganancias salariales y se deja en estos momentos un -0.5%. El dólar saca fuerza de los datos de empleo y hace retroceder al euro nuevamente por debajo del nivel de los 1.16.

El análisis a mercado cerrado que llevamos a cabo cada fin de semana se presenta particularmente interesante en esta ocasión, a tenor de lo sucedido en estas últimas jornadas. Tendremos ocasión de comentar sobre las conclusiones que de dicho análisis se deriven en estos próximos días.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es