| Visión de conjunto |

Trump parece querer alcanzar avances significativos en las negociaciones comerciales con la Unión Europea y China para el próximo mes de noviembre. A juzgar por los planes de trabajo de los negociadores estadounidenses, Trump parece querer conseguir avances significativos en las negociaciones comerciales de cara al próximo mes de noviembre. No en vano, el 6 de noviembre se celebrarán en Estados Unidos elecciones para renovar la totalidad de los 435 escaños que componen el Congreso y 35 de los 100 escaños que constituyen el Senado. Se da prácticamente por seguro que los republicanos retendrán la mayoría en el Senado, pero la conservación de la mayoría republicana en el Congreso no está hoy por hoy tan clara. Por tanto, a Trump y los republicanos les vendría muy bien presentarse a estos comicios con avances relevantes en materia de política comercial. En este sentido, los negociadores estadounidense y europeo, Robert Lighthizer y Cecilia Malmström, valoraron muy positivamente el encuentro mantenido hoy, señalando que volverán a reunirse a finales de este mes, y que los técnicos seguirán trabajando en los detalles durante el mes de octubre con el objetivo de poder cerrar un acuerdo en el mes de noviembre. Respecto a China no hay novedades. Por el momento Trump no ha aprobado la entrada en vigor de los nuevos aranceles con los que viene amenazando y que tanto preocupan a los mercados, aunque los datos de comercio internacional de China publicados durante este fin de semana vinieron a añadir más leña al fuego (el superávit comercial de China con Estados Unidos marcó durante el pasado mes de agosto su máximo histórico en 31.05 miles de millones de USD).

Confusión creciente en torno al Brexit. Mientras que la primera ministra británica y la Unión Europea se muestran confiados en poder cerrar un acuerdo en el espacio de 6 a 8 semanas, la creciente oposición interna dentro del propio partido conservador al actual plan de May (conocido como Plan de Chequers) amenaza con una crisis dentro del partido conservador así como del liderazgo de May de cara a la conferencia que el partido conservador tiene previsto celebrar entre el 30 de septiembre y el 3 de octubre. Todo ello se produce además en un contexto en el que las encuestas muestran que la mayoría de la población británica votaría hoy en contra del Brexit si tuvieran la oportunidad de volver a hacerlo de nuevo.

En el terreno macroeconómico, los datos en Asia centraron la atención en ausencia de citas relevantes en Europa y Estados Unidos. Así, el IPC de China se elevó en agosto un +2.3% interanual, una décima más de lo esperado y por encima también el +2.1% del mes de julio. Los precios de producción por su parte avanzaron un parte un +4.1% interanual, y aunque rebajaron el crecimiento desde el +4.6% precedente, superaron en una décima las previsiones. En Japón, el dato final PIB del segundo trimestre reveló un crecimiento trimestral del +0.7%, en línea con lo esperado y ligeramente por encima del +0.5% del primer trimestre, mientras que en datos anualizados el incremento fue del +3.0%, superando el +2.6% esperado y el +1.9% registrado en el primer trimestre. Por último, el saldo positivo de la balanza por cuenta corriente nipona mejoró en julio hasta 2.01 billones de yenes, claramente por encima de los 1.85 billones previstos y de los 1.18 billones de yenes del mes precedente.

| Mercados |

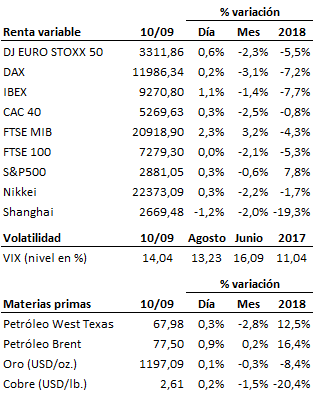

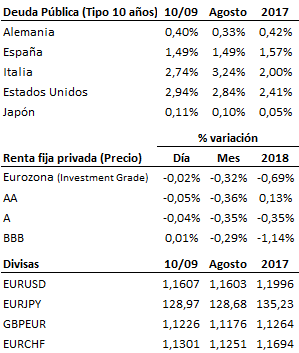

Rebote en los mercados bursátiles ante la ausencia hasta el momento de novedades negativas en torno al conflicto comercial que enfrenta a Estados Unidos y China, y el buen tono de la reunión mantenida hoy entre los negociadores estadounidense y europeo. La bolsa y la deuda italianas siguen recuperando a buen ritmo al calor de los mensajes tranquilizadores que sigue transmitiendo el gobierno italiano respecto a sus planes presupuestarios. No obstante, salvo en el caso de la bolsa italiana, el rebote de hoy no ha permitido recuperar aún ningún nivel relevante entre los dejados atrás con las caídas sufridas en pasadas jornadas. Por tanto, la situación a corto plazo continúa siendo vulnerable y muy condicionada por lo que pueda suceder finalmente con los nuevos aranceles que Trump ha amenazado con imponer a las importaciones procedentes de China. Cambios irrelevantes en el mercado de renta fija. El tono de mayor tranquilidad que se ha respirado hoy en los mercados europeos permitía al EURUSD reconquistar la figura de los 1.16.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es