| Visión de conjunto |

Theresa May podría caer por fuego amigo. En la noche de ayer martes, se celebró una reunión de unos 50 parlamentarios conservadores a favor de un Brexit duro para analizar hasta cuándo y cómo May podrá continuar siendo la lideresa de su partido y, a la sazón, primera ministra británica. May ha ido migrando en las negociaciones en curso con la Unión Europea hacia un Brexit más suave en el que el Reino Unido mantendría un área de libre comercio con la UE pero, a cambio, tendría que aceptar, entre otras cuestiones, las reglas generales sobre productos que rigen dentro de la Unión. A pocos meses de la salida prevista del Reino Unido de la Unión Europea, sigue sin estar claro cuándo y cómo se producirá la desconexión, si es que finalmente se produce, porque también hay un movimiento creciente en favor de una nueva votación en torno al Brexit.

Tensión en el gobierno italiano. El Movimiento 5 Estrellas, que gobierna en coalición con la Liga, está presionando para obtener más fondos para su programa de renta básica dentro del reparto presupuestario actualmente en negociación. Incluso llegó a circular el rumor (posteriormente desmentido) de que exigirían la dimisión del ministro de finanzas, Tria, si no obtienen los 10 mil millones de euros que reclaman para la que era la promesa estrella dentro de su programa electoral. En este tira y afloja en el reparto del dinero es normal que surjan tensiones en función de las distintas prioridades de las dos formaciones que se sitúan en extremos opuestos del mapa político e ideológico. Tanto es así, que dudamos que este gobierno de coalición pueda llegar a agotar la legislatura hasta el año 2023 (algo por lo demás nada sorprendente tratándose de Italia).

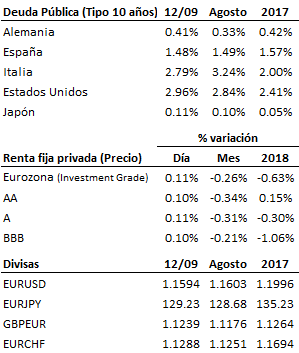

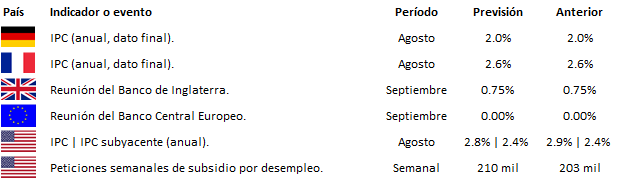

Atención mañana a la reunión del Banco Central Europeo. No habrá tampoco en esta ocasión cambios en la política monetaria de la autoridad monetaria europea (el tipo de interés de descuento seguirá en el -0.4% y el tipo repo de referencia en el 0.0%). Tampoco modificarán el volumen objetivo de compra de activos situado actualmente en 30 mil millones de euros mensuales hasta finales de este mes, y de 15 mil millones de euros desde octubre hasta finales de diciembre. El interés de la reunión de mañana se centra, por tanto, en la actualización de las previsiones macroeconómicas del BCE (se anticipa una revisión a la baja de la previsión de crecimiento como consecuencia de la incertidumbre existente en torno a las negociaciones comerciales con Estados Unidos, mientras que la previsión para la tasa de inflación se mantendría sin cambios). La realidad es que la autoridad monetaria europea siguen sin tener presión para normalizar sus tipos de interés: el crecimiento del área euro no es particularmente intenso y acusa además algunos signos de ralentización. Por otro lado, la tasa de inflación se mantiene todavía lejos del objetivo oficial del 2% (la inflación subyacente se situaba en agosto en el 1.1%). Un tono prudente mañana por parte del BCE respecto a futuras subidas de tipos debería seguir actuando como lastre para las perspectivas del sector bancario europeo.

En el terreno macroeconómico, la producción industrial de la Eurozona empeoró en el mes de julio de manera abrupta al caer un -0.1% en tasa interanual, frente al +1.0% esperado y al +2.3% registrado en julio. Nuevamente, la incertidumbre en materia de política comercial sigue pasando factura a la actividad industrial en Europa. En España, el dato final de IPC de agosto confirmó el mantenimiento de la tasa de inflación en el +2.2%. Y en Estados Unidos, los precios de producción crecieron en agosto un +2.8% interanual, por debajo del +3.2% que se preveía y del +3.3% del mes anterior.

| Mercados |

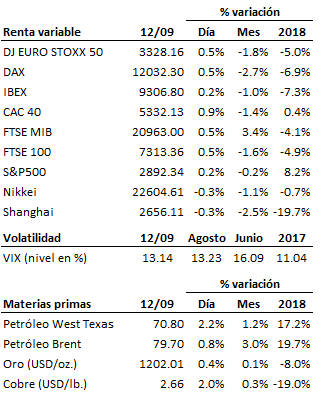

La sesión se salvó en los últimos compases de la jornada en Europa, gracias a la declaración por parte de las autoridades estadounidenses de que van a proponer una nueva ronda de negociaciones con China en el futuro próximo. Esta noticia fue suficiente para propiciar un cierre en positivo de las bolsas europeas tras una sesión en general anodina.

La dinámica bajista dominante en las bolsas europeas a lo largo de las pasadas semanas se mantiene en suspenso, pero aún no puede darse por cerrada en la medida en que los principales índices siguen sin recuperar por el momento ninguna cota particularmente relevante. La bolsa estadounidense, en cambio, continúa mostrando en el corto plazo una dinámica de consolidación más bien lateral. Esta tarde, a partir de las 20:00 horas de España, se dará a conocer el informe de coyuntura de la Reserva Federal conocido como Libro Beige. Ganancias también moderadas en los mercados de renta fija. El precio del crudo sigue subiendo ante la próxima llegada del huracán Florence a las costas de Estados Unidos, y ante la caída registrada en el dato semanal de inventarios de crudo también en Estados Unidos (matizado en parte por un nuevo aumento de los inventarios de gasolina).

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es