| Visión de conjunto |

El Banco Central Europeo se atuvo al guion esperado. No modificó sus tipos de interés (en el -0.40% el tipo de descuento, en el 0.0% el tipo repo y en el 0.25% el marginal de préstamo). Mantuvo su objetivo de compra de activos de 30 mil millones mensuales hasta finales de este mes, y de 15 mil millones mensuales desde octubre hasta diciembre. En la rueda de prensa posterior, Draghi afirmó que el crecimiento del área euro sigue bien asentado a pesar de los signos recientes de desaceleración. Así, el BCE ha revisado ligeramente a la baja su previsión de crecimiento para este año hasta el 2.0% desde el 2.1%, hasta el 1.8% desde el 1.9% para 2019, y ha mantenido en el 1.7% la del 2020). Para la inflación, la autoridad monetaria europea mantiene estable su previsión del 1.7% para 2018, 2019 y 2020.

El Banco de Inglaterra confirmó también las expectativas al no introducir cambios en su política monetaria. Su tipo de referencia se mantiene, por tanto, en el 0.75%. Asimismo, el objetivo de su programa de compra de activos continúa en 435 mil millones de libras.

Primer paso hacia la ortodoxia en el crisis turca. Finalmente, el banco central de Turquía ha hecho lo que tenía que haber hecho hace tiempo para defender la estabilidad de su divisa y contener la inflación: subir su tipo de interés. Lo ha llevado a cabo de forma agresiva, por encima de lo que esperaba el mercado, y en contra de la posición mantenida por Erdogan. Así, ha elevado su tipo repo hasta el 24% desde el 17.75%. Otra cuestión será la contracción del crecimiento que se derivará a medio plazo de una política monetaria más estricta.

Más mensajes de tranquilidad desde el gobierno italiano. Ante los rumores que venían circulando en torno a la posible dimisión del ministro de finanzas, Tria, el líder del Movimiento 5 Estrellas, Di Maio, ha declarado hoy que su partido no tiene ningún problema con Tria y que siguen trabajando para mantener las cuentas públicas italianas en orden.

China ha acogido favorablemente la invitación de Estados Unidos a una nueva ronda de negociaciones en torno a sus relaciones comerciales. Mientras el diálogo permanezca abierto, parece lógico pensar que Trump no impondrá por el momento los nuevos aranceles con los que ha venido amenazando en pasadas semanas. No obstante, no va a ser una negociación breve ni sencilla, y es muy posible que vuelvan a producirse nuevos aumentos de tensión a lo largo de las próximas semanas. Dicho esto, seguimos pensando que ambas partes están interesadas en llegar a un acuerdo que impida una guerra comercial a gran escala.

En el terreno macroeconómico, el dato de inflación de agosto en Estados Unidos mostró una ralentización en el ritmo de crecimiento de los precios que no esperaba el mercado. La tasa interanual del IPC se redujo hasta el 2.7% desde el 2.9% del mes anterior (el mercado esperaba una tasa del 2.8%). Por su parte, la tasa de inflación subyacente se moderó hasta el 2.2% desde el 2.4% del mes anterior y el también 2.4% que anticipaba el mercado. Estos datos reducen aún más la escasa presión que afronta la Fed en el proceso de normalización de su política monetaria y, aunque previsiblemente no evitarán un nueva subida de tipos en la próxima reunión del 25 y 26 de este mes, sí podrían contribuir a ralentizar y limitar el alcance de las subidas adicionales previstas para los próximos trimestres. También en Estados Unidos, las peticiones semanales de subsidio por desempleo se situaron en 204 mil, en línea con el dato anterior y por debajo de las 210 mil solicitudes esperadas. En Europa, los datos finales del IPC del mes de agosto conocidos en Francia y Alemania cumplieron las previsiones al mantener su crecimiento interanual en el 2.6% y el 2.0%, respectivamente.

| Mercados |

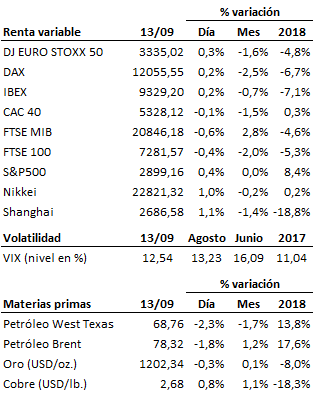

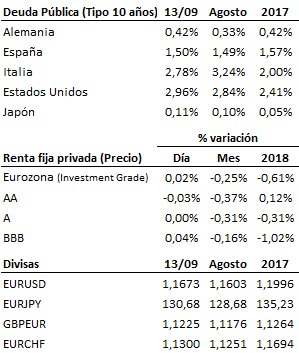

La puerta abierta ayer por la administración estadounidense a nuevas conversaciones con China ha seguido apuntalando hoy a unos mercados bursátiles que no acaban de sacudirse la debilidad que viene pesando sobre ellos a lo largo de las pasadas semanas (y en realidad en el conjunto del año si nos referimos específicamente a las bolsas europeas). No obstante, lo están intentando y, por el momento, siguen respetando y alejándose al alza de los mínimos locales recientes. Las reuniones del Banco de Inglaterra y del BCE no aportaron novedades relevantes que cotizar. Aparte de la fuerte subida de tipos llevada a cabo por el banco central de Turquía, la sorpresa del día fue la moderación registrada por la tasa de inflación en Estados Unidos, que podría condicionar una revisión a la baja de las previsiones de subidas de tipos por parte de la Fed más allá de la prevista y sobradamente descontada para esta próxima reunión del 25 y 26 de septiembre. No en vano, el tipo de interés del bono a 10 años corrige hoy a la baja, alejándose de nuevo de la cota del 3%, y el dólar cede terreno, permitiendo al euro consolidarse con claridad por encima de la figura de los 1.16. Retrocede el precio del petróleo ante la proximidad de la zona de resistencia y el mensaje prudente de la Agencia Internacional de la Energía respecto a las futuras perspectivas de demanda.

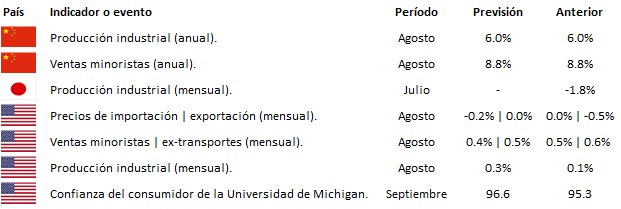

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es