| Visión de conjunto |

Con la respiración contenida, pendientes de Trump y sus nuevos aranceles. Así parecen encontrarse los mercados después de que este sábado el Wall Street Journal publicara que el presidente estadounidense podría aprobar hoy mismo la introducción de nuevos aranceles sobre las importaciones de productos chinos. Según estas mismas fuentes, el presidente estadounidense estaría contemplando un nuevo arancel del 10% (frente al 25% inicialmente barajado) sobre productos por un valor total de 200 mil millones de dólares. De aprobarse finalmente esta medida, supondría una importante endurecimiento del conflicto comercial entre ambos países, con repercusiones previsiblemente más significativas a nivel sectorial que las derivadas de las medidas proteccionistas implementadas hasta la fecha. Por el momento, ambas partes mantienen abierta la puerta a una nueva y próxima ronda de negociaciones, pero aún quedan bastantes horas antes de que Trump dé por finalizado este día.

Nueva fecha crítica en la crisis turca: este jueves, cuando el ministro de finanzas, Albayrak, presentará su plan de actuación a medio plazo con el que pretende recuperar la confianza del mercado en su capacidad para sanear las cuentas públicas y estabilizar la economía. Ayudaría mucho en este sentido que su suegro, y a la sazón presidente del país, moderara su discurso o, cuando menos, dejara de amenazar la independencia del banco central, y de hacer declaraciones contrarias a los principios básicos del libre mercado.

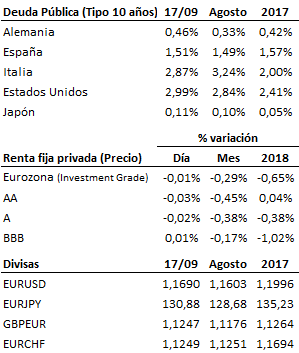

Sigue recuperándose la confianza en Italia. El ministro de finanzas, Tria, continúa luchando por un objetivo de déficit razonable (del 1.6% para el presupuesto de 2019), y la Liga que lidera Salvini estaría trabajando en una amnistía fiscal que se vincularía a la inversión a vencimiento en deuda pública italiana de los capitales aflorados. De esta forma, lograrían generar unos ingresos fiscales adicionales que estiman podrían rondar los 20 mil millones de euros, y aportar un impulso de demanda adicional para la deuda pública italiana.

En el terreno macroeconómico, el dato final del IPC del mes de agosto en la Eurozona confirmó el crecimiento interanual del +2.0% adelantado por la primera estimación, una décima menos que en el mes de julio. En la misma línea, el IPC subyacente se elevó un +1.0%, según lo previsto, frente al +1.1% de julio. En Estados Unidos, decepción en la encuesta manufacturera de Nueva York, que bajó en septiembre hasta 19 enteros desde los 25.6 del mes precedente, y resultó peor además que los 23 puntos descontados por el mercado.

| Mercados |

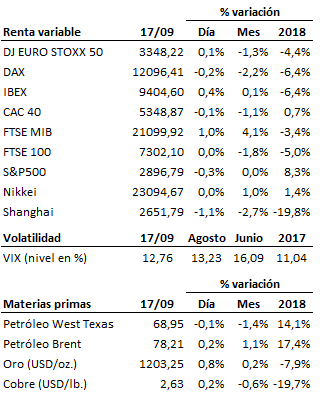

Sesión de transición y tensa en calma en los mercados a la espera de ver si Trump decide finalmente hoy introducir nuevos aranceles sobre las importaciones de productos chinos. Movimientos escasamente relevantes tanto en las bolsas como en el mercado de renta fija. Tan sólo la italiana se destaca claramente en positivo al calor de las noticias tranquilizadoras que siguen llegando en torno a los planes presupuestarios del nuevo gobierno, y arrastra en su subida a la española. El euro se beneficia también frente al dólar y vuelve a aproximarse a la figura de los 1.17. Atención pues a Trump en las próximas horas.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es