| Visión de conjunto |

El ministro del Tesoro británico sugiere que podría haber un nuevo referéndum sobre el Brexit si el plan de May es rechazado por el parlamento. El acuerdo que está negociando la primera ministra británica con la Unión Europea (que podría cerrarse el próximo mes de noviembre) no cuenta con el respaldo unánime de los conservadores en el parlamento británico. May, por su parte, ha señalado en repetidas ocasiones que el Brexit se producirá sobre la base del acuerdo que ella está negociando (conocido como “Chequers’ Plan”) o será un Brexit sin acuerdo. Por otro lado, los conservadores disidentes han venido maniobrando a lo largo de las pasadas semanas para, llegado el momento, cuestionar el liderazgo de May al frente del partido conservador y del propio gobierno. Así las cosas, siguen sumándose voces que abogan por un nuevo referéndum sobre el Brexit, a la vista del caos que en gran medida viene rodeando a este proceso negociador.

Sin cambios en la política del banco central de Japón. El Banco de Japón mantuvo su tipo de referencia en el -0.1% y su voluntad de propiciar que el tipo de interés de mercado del bono a 10 años continúe estable en torno al 0%. La autoridad monetaria nipona reiteró asimismo su mensaje en favor de tipos de interés extremadamente bajos por un largo período de tiempo. El Banco de Japón es el único entre los principales bancos centrales del mundo que hasta el momento no ha anticipado señal alguna en favor del proceso normalización de su política monetaria.

Prosiguen las negociaciones entre Estados Unidos y Canadá en torno a la reforma del NAFTA. Aún con la resaca de las últimas medidas arancelarias impuestas entre Estados Unidos y China, hoy se reanudan las negociaciones entre Estados Unidos y Canadá, aunque las partes no esperan cerrar el acuerdo tampoco esta semana. Canadá y Estados Unidos están obligados a entenderse y, por tanto, pensamos que más pronto que tarde acabarán alcanzando un acuerdo con el que sumarse al cerrado recientemente entre Estados Unidos y México.

En el terreno macroeconómico, en Estados Unidos los permisos de construcción bajaron contra pronóstico en agosto hasta una cifra mensual anualizada de 1.23 millones desde los 1.31 millones del mes precedente, nivel en el que el mercado esperaba que se mantuvieran en agosto. Por el contrario, las viviendas iniciadas se elevaron hasta 1.28 millones de viviendas desde los 1.17 millones de julio, subida incluso más fuerte de lo previsto por el mercado, que descontaba un incremento hasta 1.24 millones. Por otro lado, la balanza por cuenta corriente estadounidense registró un déficit de -101.5 miles de millones de dólares en el segundo trimestre del ejercicio, ligeramente mejor que los -103.5 miles de millones esperados por el consenso del mercado, y reduciéndose ampliamente desde los -121.7 miles de millones de dólares del primer trimestre. Por último, en Japón, habíamos conocido que el saldo negativo de su balanza comercial había aumentado en agosto hasta -444.60 miles de millones de yenes desde los -231.90 miles de millones del mes anterior, si bien resultó mejor de lo esperado, ya que el mercado pronosticaba un incremento del déficit hasta -468.70 miles de millones de yenes.

| Mercados |

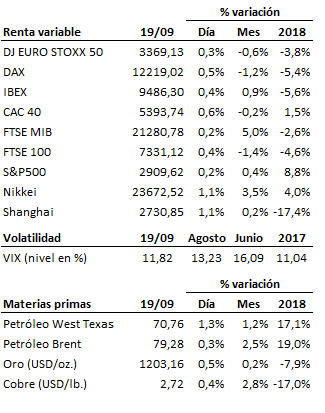

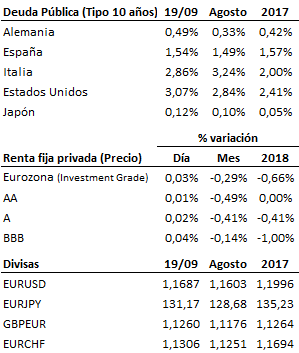

Como comentábamos ayer, las últimas medidas arancelarias aprobadas entre Estados Unidos y China han sido recibidas con tranquilidad por los mercados, que no parecen ver en ellas la contundencia necesaria para hacer descarrilar la fase expansiva en la que se encuentra inmersa la economía global. La consiguiente reducción de la percepción de riesgo en este sentido sigue favoreciendo la recuperación progresiva de las cotizaciones en los mercados de renta variable y, por el contrario, añadiendo presión vendedora sobre los mercados de renta fija (el bono estadounidense a 10 años se consolida por encima de la cota psicológica del 3.0%, y su homólogo alemán ha llegado a tocar hoy el 0.50%). Esta reducción de las primas de riesgo ha permitido a la renta fija corporativa compensar el efecto base negativo y despedir la jornada con ganancias moderadas. Cambios escasamente relevantes en el mercado de divisas, y subidas adicionales para el precio del crudo ante esta confianza renovada en la continuidad del ciclo expansivo y la caída de los inventarios semanales de crudo y de gasolinas en Estados Unidos.

En resumen, el proceso de reconstrucción de la dinámica alcista de las bolsas europeas sigue su curso (aún faltan avances adicionales), mientras que la bolsa estadounidense se prepara para un nuevo ataque al máximo histórico.

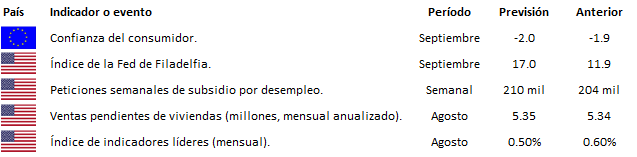

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es