| Visión de conjunto |

El conflicto comercial con Estados Unidos va a acelerar el proceso de transformación del modelo de crecimiento de la economía china. Ante el riesgo de un crecimiento más moderado de las exportaciones, las autoridades chinas están planteando medidas para estimular el crecimiento del consumo interno a medio plazo, acelerando así el proceso natural de transformación en curso del modelo de crecimiento chino hacia el de una economía más rica y avanzada.

Ante la reciente crispación de Di Maio, Salvini vuelve a lanzar un mensaje de tranquilidad. Frente a las presiones y amenazas proferidas en los últimos días por el Movimiento 5 Estrellas, Salvini ha declarado que la reunión mantenida hoy en torno al diseño del presupuesto de 2019 fue bien, y que ambas formaciones mantienen su compromiso de seguir gobernando juntas durante estos próximos 5 años. Esta es la disposición actual, ya veremos cómo se van desarrollando los hechos a lo largo del tiempo. El vicesecretario del ministerio de Economía afirmó hoy que el objetivo de déficit para el próximo año podría quedar situado entre el 2% y el 2.2% del PIB, claramente por debajo del límite de convergencia de la Eurozona, establecido en el 3%, y también por debajo del 2.4% con que oficialmente se cerró el pasado ejercicio (revisado de hecho hoy al alza desde el 2.3% publicado inicialmente).

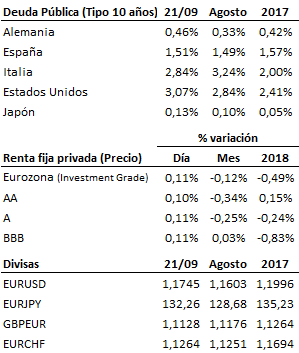

Encallan las negociaciones sobre el Brexit entre la Unión Europea y el Reino Unido. Las propuestas elaboradas por el Reino Unido de cara a alcanzar un acuerdo que satisfaga a ambas partes han sido rechazadas de plano por los líderes europeos, lo que de facto supone dejar en suspenso las negociaciones. La Primera Ministra británica Theresa May ha informado en rueda de prensa del fracaso del llamado “Chequers plan” y ha instado a que sea ahora la Unión Europea la que busque una alternativa que desbloquee las negociaciones, si bien ha advertido que para el Reino Unido es preferible que no se alcance un acuerdo a firmar un mal acuerdo. Tras conocerse la noticia, la libra y la deuda británica han reaccionado con caídas notables en sus cotizaciones.

En el terreno macroeconómico, fueron protagonistas los PMI manufacturero y de servicios relativos al mes de septiembre en Estados Unidos y la Eurozona, que resultaron mixtos. En la Eurozona, el PMI manufacturero bajó a 53.3 puntos desde los 54.6 del mes anterior, por debajo de los 54.4 que se preveían. En el caso del sector servicios subió a 54.7 puntos desde 54.4, frente a unas previsiones que no auguraban cambios. Por países, Alemania se movió en la misma línea, al caer el PMI manufacturero de 56.1 a 53.7 enteros, frente a los 55.7 puntos que descontaba el mercado, en tanto que el PMI de servicios se elevó a 56.5 desde 55.2 puntos, contrariamente a la opinión del consenso del mercado, que esperaba un retroceso a 55 enteros. En Francia, el índice manufacturero descendió 1.2 puntos hasta 52.5 enteros, por debajo de los 53.3 pronosticados, y el relativo al sector servicios bajó hasta 54.4 puntos desde los 55.7 precedentes, resultado nuevamente inferior a los 55.2 puntos esperados. En Estados Unidos, a diferencia de lo sucedido en Europa, el PMI manufacturero subió en septiembre hasta 55.6 puntos desde los 55 enteros previos y esperados también por el mercado, mientras que el sector servicios corrigió de 55.2 a 52.9 puntos, frente a la caída hasta los 54.5 puntos que se había descontado, si bien este descenso se explica por las fuertes tormentas que han azotado a la costa este de Estados Unidos estas pasadas semanas. Por otro lado el PIB francés del segundo trimestre no deparó sorpresas al crecer un +1.7% interanual, y anteriormente habíamos conocido el IPC japonés del mes de agosto, que se elevó un +1.3% interanual, por encima del +1.1% previsto y del +0.9% de julio.

| Mercados |

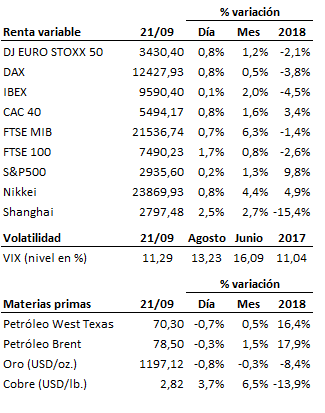

Continúa la reconstrucción de la dinámica alcista en las bolsas europeas y el rebote en la renta fija. Se cotizan las medidas de estímulo anunciadas por China y una cada vez menor preocupación por el conflicto comercial entre las dos principales potencias del planeta. La bolsa estadounidense se mueve con ligeras alzas y el S&P500 marca un nuevo máximo histórico intradiario en 2940.56 puntos. Sin embargo, el mercado no pierde de vista la reunión de la Reserva Federal de los próximos días 25 y 26 de septiembre, en la que está prácticamente descontada una subida de tipos de 25 puntos básicos, por lo que la atención se centrará en la rueda de prensa posterior de Powell y el análisis de situación perspectivas de la economía americana para los próximos meses. En el mercado de divisas, además de la fuerte caída de la libra por el fracaso en las negociaciones del Brexit, hoy fue una jornada de recuperación para el dólar.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es