| Visión de conjunto |

Trump sigue marcando estilo. En su discurso inaugural de la Asamblea General de Naciones Unidas, el presidente estadounidense ha tenido para casi todos: abogó por aislar al régimen iraní, criticó a Alemania por su excesiva dependencia energética de Rusia, acusó a la OPEP de poco menos que robar al resto del mundo (amenazándoles con que en adelante deberán afrontar una mayor parte del gasto militar para su protección) y, muy especialmente, dijo no compartir la “ideología de la globalización”. Hay que reconocer que a Trump no le falta originalidad en esto de la “ideología de la globalización” de la que no habíamos oído hablar hasta ahora. Se puede hablar de tendencia o proceso de globalización, de la realidad de la globalización, e incluso se pueden adoptar medidas, como está haciendo la administración estadounidense para frenar dicha tendencia a la globalización, pero hablar de “ideología de la globalización” parece un tanto excesivo. Y todo ello lo decimos desde una postura un tanto crítica que también mantenemos respecto a este proceso de globalización en muchas de sus vertientes.

Por lo demás, toda la atención está centrada ahora en la reunión de la Reserva Federal que termina mañana. Recordemos que está descontada una subida adicional de un cuarto de punto del tipo de referencia, hasta la franja objetivo comprendida entre el 2.00% y el 2.25%. El mayor interés de esta reunión reside en el mensaje que transmitirá su presidente, Jerome Powell, en la rueda de prensa posterior, que servirá para actualizar las expectativas del mercado sobre futuras subidas de los tipos de interés de cara a los próximos meses y trimestres. El comunicado de la Fed se publicará a las 20:00 horas de España y la rueda de prensa de Powell comenzará a las 20:30 horas.

En el terreno macroeconómico, la confianza del consumidor estadounidense medido por la Conference Board, subió en septiembre hasta 138.4 puntos desde los 133.4 anteriores, resultado muy positivo ya que además se esperaba una caída en el indicador hasta 132.0 enteros. Más discreto fue el índice S&P/CaseShiller de precio de la vivienda correspondiente al mes de julio, que avanzó un +6.0% interanual, por debajo del 6.2% esperado y del +6.3% previo. En España los precios de producción aceleraron su crecimiento en agosto hasta el +5.2% interanual desde el +4.6% precedente.

| Mercados |

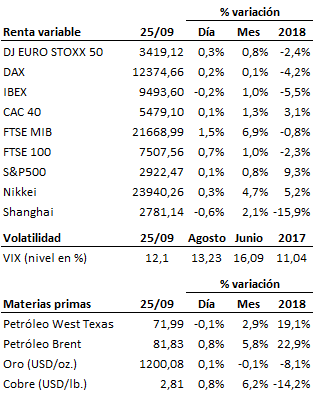

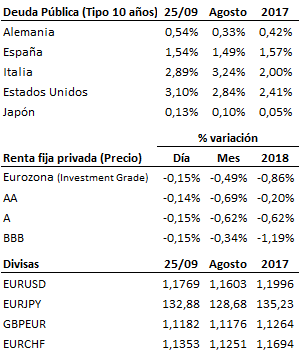

Sesión de transición en los mercados a la espera de la rueda de prensa del presidente de la Reserva Federal de mañana. Subidas leves para los principales mercados bursátiles y signos mixtos en el mercado de renta fija, donde lo más destacable es la presión al alza que sigue registrando el tipo de interés de mercado del bono estadounidense a 10 años (hoy ya en el 3.10%). Presión también al alza para la TIR del bono alemán, que se afianza con cierta claridad ya por encima del 0.50%. La mayor confianza que vienen transmitiendo los bancos centrales respecto a la consecución de su objetivo de inflación y la subida registrada por el precio del crudo podrían citarse entre los factores más inmediatos que alimentan esta presión. Cambios irrelevantes hoy para el euro frente al dólar, y el precio del crudo Brent atacando una importante zona de resistencia, incluso a pesar de la intervención dialéctica de Trump en favor de precios más bajos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es