| Visión de conjunto |

Pendientes del gobierno italiano. El ejecutivo italiano tiene previsto celebrar a lo largo de la tarde y noche de hoy una reunión crítica para acordar los objetivos presupuestarios. En las horas previas a esta reunión ha seguido trascendiendo un elevada tensión entre el Movimiento 5 Estrellas, la Liga y el ministro de finanzas, Tria. Al parecer, Tria seguiría resistiéndose a cerrar un presupuesto con un objetivo de déficit para 2019 superior al 2% del PIB, mientras que los líderes de las formaciones de gobierno estarían presionando por una cifra en el entorno del 2.5%. Aunque en ningún caso se plantea superar el límite máximo del 3% establecido por el criterio de convergencia de la Eurozona, la realidad es que un déficit superior al 2% dificultaría avanzar en la reducción del peso global de la deuda sobre el PIB, que a día de hoy más que duplica ya el criterio de convergencia del 60%. Estaremos muy atentos a cuanto suceda a este respecto en las próximas horas.

En el terreno macroeconómico, el IPC de Alemania correspondiente al mes de septiembre sorprendió al desmarcarse de las previsiones y subir un +2.3% interanual, frente al crecimiento del +2% esperado por el mercado, que no preveía cambios con respecto a agosto. Será importante ver si esta evolución ascendente de los precios se mantiene tanto en Alemania con en el resto de la Eurozona pues podría llegar a modificar la hoja de ruta del BCE. También en el país germano se publicó el índice GFK de confianza del consumidor para octubre, que subió una décima hasta 10.6 puntos, frente a unas previsiones que no auguraban cambios. Pocas sorpresas en los datos de confianza del mes de septiembre en la Eurozona: por un lado la confianza del consumidor confirmó una caída de un punto hasta -2.9 y por otro el índice de clima empresarial se mantuvo en 1.21 puntos tras revisarse a la baja el dato anterior desde 1.22 enteros. En Estados Unidos, los pedidos de bienes duraderos se elevaron un +11.8% interanual, frente al +8.4% esperado y al +9.3% anterior, si bien buena parte de esa subida se debió al sector transportes, ya que excluyéndolo la subida fue del +6.1%, en línea con las previsiones. Por otro lado, la tercera revisión del PIB no deparó sorpresas y confirmó que la economía americana creció en el segundo trimestre un +4.2% trimestral anualizado. Menos positivo resultaron las peticiones semanales de subsidio por desempleo, que se elevaron en 10 mil solicitudes hasta las 211 mil, y el índice de ventas de viviendas pendientes bajó a 104.2 puntos desde los 106.2 precedentes, por debajo incluso de los 105.8 descontados por consenso del mercado.

| Mercados |

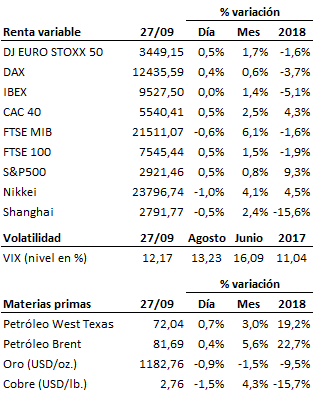

En este día clave para Italia, el mercado italiano acusa la tensión que emana de las negociaciones presupuestarias que el gobierno italiano pretende cerrar en la tarde y noche de hoy. Ganancias en el resto de las bolsas europeas, y en la estadounidense también en el momento de cerrar este informe. Signos mixtos en el mercado de renta fija, que se ha visto sorprendido por un dato de inflación en Alemania claramente por encima de lo esperado por el consenso del mercado. El mensaje de la Reserva Federal de anoche en favor de más subidas de tipos y los nervios en torno a la reunión del gobierno italiano de hoy llevan al euro a perder la figura de los 1.17 frente al dólar. El precio del petróleo (Brent) no acaba de confirmar con la necesaria claridad la perforación al alza de la zona de resistencia en el entorno de los 80.50 USD/barril.

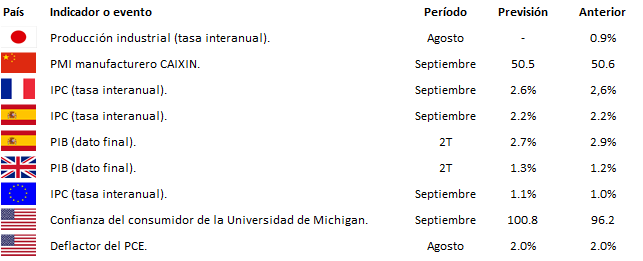

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es