| Visión de conjunto |

El mercado no aprueba los objetivos presupuestarios del gobierno italiano. El gobierno italiano ha fijado su objetivo de déficit público en el 2.4% del PIB para el trienio 2019-2021. Este objetivo de déficit, claramente superior al 1.6% propuesto inicialmente por el ministro de finanzas, Tria, supone abandonar el rigor presupuestario, que ha sido la política dominante en Europa desde el estallido de la crisis financiera de 2007-2008.

Si bien es cierto que este objetivo de déficit es inferior al límite del 3% establecido por el criterio de convergencia, se trata de un desequilibrio suficientemente elevado para un período de 3 años como para poner en cuestión el necesario proceso de reducción de la deuda pública italiana, la más elevada de la Unión Europea tanto en términos del PIB como en volumen absoluto (del 131.8% y de 2.26 billones de euros, respectivamente).

El primer ministro, Conte, se mostró confiado en que los mercados respaldarán los presupuestos cuando se den a conocer todos los detalles, en la medida en que serán unos presupuestos orientados a la inversión y el crecimiento, y que ese mayor crecimiento permitirá reducir los actuales niveles de deuda, pero las declaraciones desafiantes y un tanto irresponsables de Di Maio y Salvini no han hecho sino echar más leña al fuego.

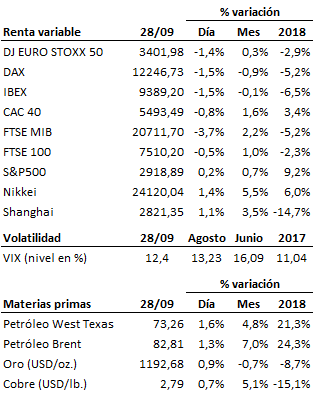

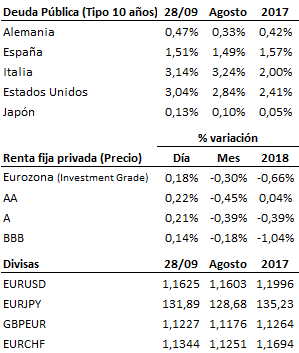

Así, el mercado italiano (tanto de renta variable como de renta fija) se ha visto sometido hoy a una importante presión vendedora: la bolsa italiana llegó a caer durante la sesión un -4.68%, y la TIR del bono italiano a 10 años llegó a subir hasta el 3.263% frente al 2.907% en que cerraba ayer, con la prima de riesgo frente al bono alemán subiendo hasta los 268 p.b. desde los 238 p.b. de ayer.

La agitación a la que se ha visto sometido el mercado italiano ha contagiado al resto de los mercados europeos, y también al euro, aunque con caídas mucho más contenidas.

A partir de aquí, ¿qué cabe esperar de esta situación creada por el gobierno italiano?

En primer lugar, habrá que analizar los detalles del presupuesto para poder valorar en qué medida pueden estimular de forma productiva el crecimiento de la economía italiana para poder permitir una reducción de los niveles de deuda a medio plazo, como el primer ministro señala. A priori, un déficit público constante del 2.4%, en un contexto de presión al alza de los tipos de interés, no facilita precisamente el cumplimiento de ese objetivo.

En segundo lugar, el presupuesto italiano deberá ser respaldado por la Comisión Europea. A falta de los detalles del mismo, no parece a priori probable que la Comisión Europea vaya a dar su visto bueno sin más. Cabe augurar, por tanto, unas negociaciones tensas. La Comisión Europea ha señalado que valorarán los presupuestos italianos y los del resto de países antes de finales de noviembre.

En este contexto, seguimos pensando que Italia ni suspenderá pagos en un futuro previsible ni optará por la salida del euro, pero la actitud de este gobierno de coalición es una fuente de generación de incertidumbre e inestabilidad tanto para Italia como para el conjunto de la Unión Europea y la Eurozona.

La crisis italiana amenaza con convertirse en un culebrón. En este contexto, el mercado (como siempre) tiene la última palabra. La perforación a la baja de soportes críticos y la inflexión a bajista de la tendencia principal nos llevaría a reducir posiciones en los valores y mercados afectados.

En el terreno macroeconómico, el mercado estaba muy pendiente de conocer los datos de IPC de la Eurozona del mes de septiembre, toda vez que los publicados ayer en Alemania alertaron sobre una posible subida de los precios mayor de lo previsto. Sin embargo, el repunte de los precios no se produjo con la misma fuerza en el conjunto de la Eurozona, donde crecieron un +2.1% interanual como se esperaba, una décima por encima del dato anterior, en tanto que la inflación subyacente bajó hasta el +0.9% desde el +1.0% previo, contrariamente al incremento esperado hasta el +1.1%. Por países, en España el IPC se elevó un +2.2% interanual, en línea con lo esperado y el dato anterior, y en Francia se desaceleró desde el +2.6% interanual hasta el +2.5%, frente a unas previsiones que esperaban que el alza de los precios continuara en el +2.6%. Pobre dato del PIB del Reino Unido, cuya economía creció en el segundo trimestre un +1.2% interanual, una décima menos de lo esperado, aunque por encima del crecimiento del +1.1% del primer trimestre, dato revisado a la baja desde el +1.2% inicialmente estimado. En España el dato final del PIB del segundo trimestre tampoco convenció, ya que se rebajó el crecimiento interanual en el período hasta el +2.5% desde el +2.7% inicial, dato que ya evidenciaba una desaceleración desde el +2.9% registrado en el primer trimestre. En Estados Unidos, el deflactor del PCE de agosto se situó en el +2.2% como se pronosticaba, una décima menos que en el mes anterior, y la confianza del consumidor de la Universidad de Michigan en septiembre cerró finalmente en 100.1 puntos, por debajo de los 100.8 enteros adelantados pero claramente por encima de los 96.2 puntos de agosto. En China el PMI CAIXIN del sector manufacturero no deparó sorpresas al bajar una décima en septiembre hasta 50.5 puntos, mientras que en Japón la producción industrial del mes de agosto subió un +0.7% interanual, por debajo del +0.9% anterior.

| Mercados |

Al cierre de los mercados en Europa se moderan las pérdidas tanto en el mercado italiano como para el resto de mercados europeos. Ganancias moderadas en el mercado de renta fija, gracias al efecto arrastre de las ganancias para el bono alemán que hace valer hoy su atractivo como activo refugio. El precio del crudo sigue evolucionando al alza, respaldado por las sanciones de Estados Unidos sobre Irán.

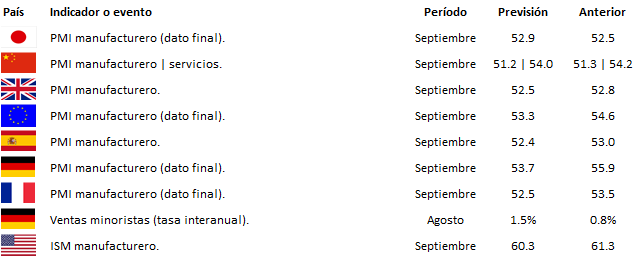

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es