| Visión de conjunto |

Juego de trileros, y de los malos. Eso es lo que pretende hacer el gobierno italiano con los mercados. En una muestra de su falta de responsabilidad y competencia, el gobierno italiano pretende cocinar los objetivos de déficit presupuestario de acuerdo con unas cifras que pudieran ser toleradas por los mercados (por segunda vez en apenas 24 horas, ha revisado a la baja los objetivos de déficit para 2020 y 2021 hasta el 2.1% y el 1.8% desde el 2.4% aprobado inicialmente). Como es obvio, este ratio de déficit sobre PIB se calcula fijando el desequilibrio entre ingresos y gastos en el numerador y el valor total del PIB en el denominador. Pues bien, en vez de corregir su objetivo de desequilibrio presupuestario en coherencia con una política presupuestaria más rigurosa (que es lo que realmente demandan tanto el mercado como la Comisión Europea), el gobierno italiano lo fía todo a una cifra de PIB más elevada, es decir, a un crecimiento más dinámico de la economía italiana, que no sólo reduciría el ratio de déficit sobre PIB por el lado de un denominador más elevado sino que también ayudaría a generar una mayor recaudación impositiva (menor numerador). En otras palabras, el gobierno italiano quiere venderle al mercado unos objetivos de déficit corregidos a la baja sobre la base de una previsión de crecimiento de la economía italiana más elevada. El problema es que el mercado no se cree esas previsiones de crecimiento, entre otras cosas, porque los gobiernos pueden controlar estrictamente lo que gastan, pero el crecimiento de una economía y los ingresos fiscales que de dicho crecimiento pudieran llegar a derivarse dependen de factores en gran medida fuera del control de los gobiernos. En este contexto, los mercados siguen manteniendo la presión sobre el ejecutivo italiano, y por contagio sobre el resto de Europa, en favor de un programa presupuestario más riguroso y sostenible. El punto positivo de estos ajustes que está proponiendo de forma acelerada el ejecutivo italiano es que revelan que los populistas italianos empiezan a ser conscientes de que no pueden diseñar un programa presupuestario de espaldas a los mercados, y no porque los mercados sean “malos” o pretendan poner de rodillas a ningún gobierno, como tanto les gusta decir a los populistas, sino porque han de ser precisamente los mercados (los inversores) los que financien con su dinero los desequilibrios presupuestarios con los que los populistas pretenden mantener comprado a su electorado. Es muy cómodo celebrar una fiesta con el dinero de otros, pero esto en Europa, afortunadamente, ya no es tan fácil de llevar a cabo como antes.

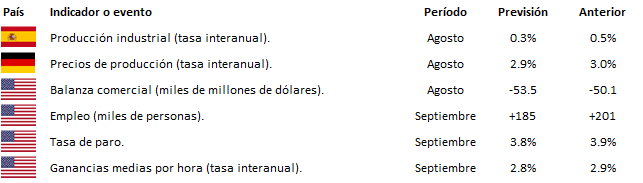

A la espera del dato oficial de empleo de septiembre que se publica mañana en Estados Unidos. Más importante si cabe que el número de nuevos empleos creados y la evolución de la tasa de paro será el dato de crecimiento de las ganancias medias por hora en tanto en cuanto es un factor clave para la futura evolución de la tasa de inflación de la economía norteamericana y, consiguientemente también, para la política monetaria de la Reserva Federal. Como puede verse más abajo, la previsión consenso del mercado apunta a una ligera desaceleración del ritmo de crecimiento de las ganancias hasta una tasa interanual del 2.8% desde el 2.9% del mes anterior. Estos datos se darán a conocer a las 14:30 horas de España.

En el terreno macroeconómico, la economía estadounidense continúa mostrando fortaleza. Así, los pedidos de fábrica avanzaron en agosto un +8.6% en tasa interanual, acelerándose desde el +8.3% anterior, y el dato de paro semanal se mantuvo en niveles excepcionalmente bajos.

| Mercados |

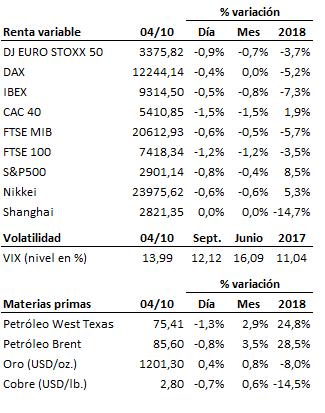

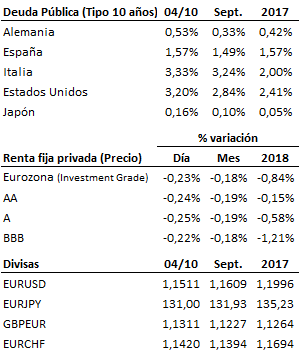

Las últimas declaraciones realizadas por el presidente de la Reserva Federal, Jerome Powell, se han caracterizado por un notable optimismo respecto a la fortaleza que disfruta la economía estadounidense, reforzando así las expectativas del mercado acerca de un proceso continuado de subidas de tipos de cara a los próximos trimestres. De esta forma, prosigue la escalada de la TIR del bono a 10 años estadounidense, rondando ya el 3.20% ( y el 0.55% el bono alemán). La subida de los tipos de interés induce presión adicional sobre unos mercados bursátiles que no están precisamente holgados en términos de valoración, y sobre los que pesan asimismo otros factores de incertidumbre pendientes de ser encarrilados como son las negociaciones en torno al presupuesto italiano y el Brexit, el conflicto comercial entre Estados Unidos y China, y otros focos de incertidumbre como son Turquía y Brasil. En este contexto, no es de extrañar que tanto las bolsas como el mercado de renta fija hayan despedido la jornada con caídas. Atención por tanto mañana a los datos del mercado laboral que se publicarán en Estados Unidos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es