| Visión de conjunto |

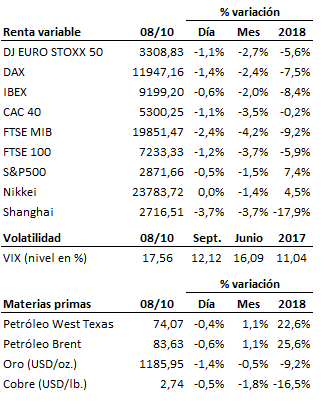

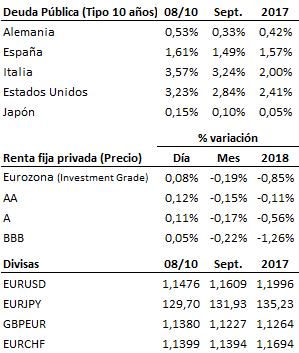

El mercado sigue acusando el desafío del gobierno italiano a la política de austeridad presupuestaria impuesta desde la Unión Europea. Días atrás, el gobierno italiano se veía obligado a revisar sus objetivos de déficit presupuestario para intentar tranquilizar a los mercados. Sin embargo, dicha revisión no descansaba sobre la proyección de un menor desequilibrio presupuestario sino sobre unas estimaciones de crecimiento más optimistas. Como es obvio, el mercado no se tragó esta argucia del ejecutivo italiano y, lejos de remitir, las presiones vendedoras sobre los activos italianos han seguido aumentando. En sus últimas declaraciones, tanto el líder de la Liga, Salvini, como del Movimiento 5 Estrellas, Di Maio, han vuelto a mostrarse desafiantes con los mercados y con el establishment de la Unión Europea, alimentando así la vulnerabilidad no ya sólo del mercado italiano sino también del resto de mercados europeos. Teniendo en cuenta la lentitud con la que se afrontan este tipo de conflictos dentro de la Unión Europea, parece razonable esperar un enquistamiento de la crisis italiana durante al menos semanas, si no meses, antes de que ambas partes acaben alcanzando un acuerdo que entendemos inevitable en interés de todos.

La bolsa china vuelve a la realidad. Tras una semana cerrada por festivo, la bolsa china ha vuelto hoy a la contratación con una caída cercana al -5%, recogiendo así en una sola sesión todas las noticias negativas que el resto de mercados encajaron a lo largo de las pasadas jornadas. De poco sirvió en este sentido la decisión adoptada durante el fin de semana por el banco central del país de recortar en un punto porcentual el coeficiente de caja de los bancos a fin de aumentar la liquidez del sistema y estimular el crecimiento.

Brasil gira a la derecha. El líder de la derecha brasileña, Jair Bolsonaro, obtuvo una aplastante victoria en la primera vuelta de las elecciones presidenciales celebrada ayer (con el 46.3% de los votos frente al 29% del paladín de la izquierda, Fernando Haddad). De cara a la segunda vuelta, que se celebrará el próximo 28 de octubre, las encuestas auguran hoy por hoy un resultado muy ajustado entre ambos candidatos. La bolsa brasileña celebra hoy la victoria de Bolsonaro en la primera vuelta con una subida superior al +4% (los mercados prefieren a Bolsonaro frente al delfín de Lula da Silva).

En el terreno macroeconómico, China también fue protagonista por la caída en las reservas internacionales durante el mes de septiembre y por el buen tono mostrado por el PMI CAIXIN del sector servicios, que sorprendió al mejorar en septiembre pese al tono más débil del índice oficial, publicado días atrás. En Alemania, la producción industrial sufrió un frenazo en agosto al registrar un exiguo crecimiento interanual del +0.1%, lo que confirma la ralentización del sector. Por último, el índice SENTIX de confianza inversora cayó más de lo esperado, alertando de un empeoramiento del sentimiento para el mes de octubre.

| Mercados |

Si bien es cierto que la subida de los tipos de interés de mercado registrada a lo largo de las pasadas sesiones ha ejercido presión sobre las bolsas, la realidad es que la bolsa estadounidense es nuevamente la que menos está sufriendo como consecuencia de un proceso que le resulta en realidad más próximo que a las bolsas europeas (lo mismo hemos visto también con el conflicto comercial abierto por Trump). No toda la culpa es de los tipos de interés, por tanto: los mercados bursátiles europeos lo están haciendo peor que el estadounidense porque el crecimiento europeo se muestra más débil y vulnerable que el de Estados Unidos, porque los beneficios empresariales en Europa crecen menos que los de las compañías norteamericanas, y porque Europa sigue siendo un caos a nivel político, que lejos de mejorar parece empeorar cada día. Así las cosas, nueva jornada de pérdidas para las bolsas europeas que, paso a paso, se aproximan a mínimos anuales. Más tranquilo se ha mostrado hoy, sin embargo, el mercado de renta fija, con ganancias moderadas en todos los segmentos, salvo en la periferia europea. La debilidad de Europa se refleja también en la cotización del euro, que vuelve a perder la figura de los 1.15 contra el dólar. El petróleo sigue sin mostrar la fortaleza necesaria para confirmar la perforación al alza de la zona de resistencia.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es