| Visión de conjunto |

Nadie sabe qué harán los mercados mañana ni menos aún la semana que viene, pero sí podemos contextualizar la situación en que se encuentran hoy y tratar de valorar su posición relativa respecto a la que viene siendo su dinámica de medio plazo más allá del ruido de unas pocas jornadas.

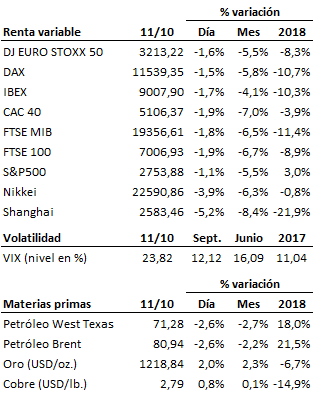

La corrección sufrida ayer por la bolsa estadounidense fue intensa, con un dominio aplastante del papel (de la presión vendedora) que se llevó por delante sin titubear varias zonas relevantes de soporte. Sin embargo, a pesar de la contundencia de la caída de ayer, por el momento el movimiento no pasa de ser un pullback normal tras el intento fallido de superar la zona de máximos históricos, y dentro de una tendencia de medio plazo que continúa siendo alcista.

En Europa, en cambio, llueve sobre mojado, porque la dinámica de fondo viene siendo en realidad lateral (dentro de lo que parece ser un triángulo simétrico de medio y largo plazo), y que refleja la mayor debilidad relativa que viene caracterizando a la bolsa europea respecto a su homóloga norteamericana, como consecuencia de un crecimiento relativo más débil y los conflictos políticos internos como el Brexit y la nueva política presupuestaria del gobierno italiano.

Por tanto, por ahora no hay evidencia alguna que permita afirmar que se ha producido un cambio de tendencia en la dinámica de evolución de fondo de ambos mercados, y ello sin perjuicio de que esta corrección bajista pudiera tener recorrido adicional en próximos días y semanas, justificando en según qué casos la activación de stop loss (límites a la baja).

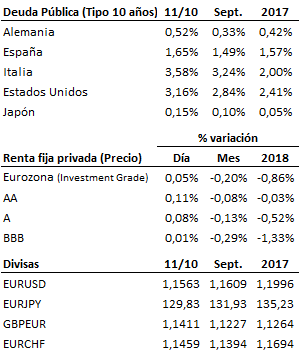

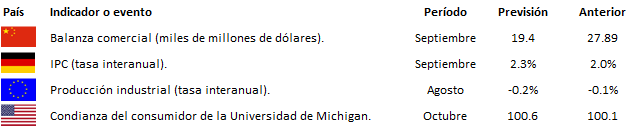

A nivel fundamental, tampoco se han producido novedades particularmente relevantes en estos últimos días. Es cierto que la presión al alza sufrida recientemente por los tipos de interés de mercado ha venido a poner de manifiesto lo ajustadas que se encuentran las valoraciones, pero esa presión ha remitido en parte en las últimas horas con la TIR del bono estadounidense a 10 años relajándose hasta el 3.16% desde un máximo del 3.26% que registraba el pasado martes. En este sentido, no deja de ser una muestra más de la volubilidad del clima de sentimiento a corto plazo el hecho de que el mercado estuviera preocupado días atrás justamente por lo contrario, esto es, por la posibilidad de una inversión de la curva de tipos americana (que el tipo a 10 años llegara a situarse por debajo del tipo a 2 años, lo que podría anticipar una próxima entrada en recesión de la economía estadounidense). La realidad hoy por hoy es que la economía norteamericana sigue creciendo con una destacada fortaleza, y la inflación continúa sin ser un problema: el dato de IPC del mes de septiembre publicado hoy resultó más moderado de hecho de lo esperado por el consenso del mercado, con la tasa interanual bajando hasta el 2.3% desde el 2.7% (el mercado esperaba un 2.4%), y la inflación subyacente manteniéndose estable en el 2.2% (frente al 2.3% previsto por el consenso).

Con todo, el mercado siempre tiene la última palabra, veremos qué dice en las próximas horas y días…

En el terreno macroeconómico, además del IPC estadounidense también se conocieron el IPC de Francia y España, que no depararon sorpresas, registrando en ambos casos un crecimiento interanual de los precios superior al 2.0%.

| Mercados |

La dinámica correctiva bajista de las bolsas sigue su curso sin evidencia aún de una posible inflexión. Los principales índices amenazan ya la vigencia de zonas críticas de soporte que, de ser perforadas, abrirían paso a un nuevo hueco bajista. La presión se relaja, en cambio, en los mercados de renta fija, lo que debería ayudar a respirar a las bolsas. El dólar sigue cediendo terreno frente al euro, empujado por la mayor percepción de riesgo en los mercados y las declaraciones de Trump tachando de alocada la política de la Fed. Sigue el castigo en el mercado de crudo tras el también fallido ataque a zona de resistencias y el fuerte aumento de los inventarios semanales de crudo y gasolinas dado a conocer ayer noche en Estados Unidos.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es