| Visión de conjunto |

La Justicia española avergüenza. Después de la decisión de ayer del Tribunal Supremo en favor de que sean los bancos y nos los prestatarios los que asuman el coste del impuesto sobre actos jurídicos documentados en los créditos hipotecarios, hoy el mismo Tribunal ha declarado como no definitiva su decisión y delega una nueva decisión última de carácter colegiado a tomar en un pleno formado por más de 30 magistrados a celebrar en una fecha futura sin concretar. El Tribunal Supremo justifica este cambio de hoy en el giro radical que para la jurisprudencia supondría su decisión de ayer, así como por la enorme repercusión económica y social de dicha decisión. En otras palabras, que la presumible presión ejercida por el lobby bancario ha surtido efecto. Lo dicho, la Justicia española avergüenza…

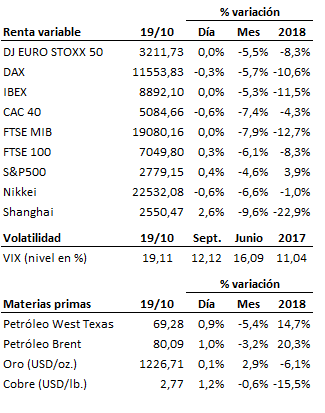

Trump y Xi Jingping se reunirán el 29 de noviembre, coincidiendo con la asistencia de ambos mandatarios a la cumbre del G20 que se celebrará el 30 de noviembre y el 1 de diciembre en Buenos Aires. Es evidente que China ha aplazado toda negociación en materia comercial con Estados Unidos en la confianza de que Trump pierda la mayoría republicana en el Congreso en las elecciones que se celebrarán el próximo 6 de noviembre, lo cual vendría a debilitar su fuerza negociadora. Pero si Trump conservara el respaldo mayoritario de las Cámaras tras esta cita electoral, China no tendrá más remedio que avenirse a ceder a buena parte de la demandas estadounidenses con el fin de evitar un daño mayor a su economía (ver detalles sobre el dato de crecimiento del tercer trimestre publicado esta madrugada) así como a su mercado bursátil (el índice Shanghai acumula en este año una pérdida del -22.9%).

El gobierno italiano responderá este próximo lunes a la demanda de la Comisión Europea de que modifique su presupuesto para 2019. La Comisión Europea ha dejado claro que las cifras presentadas por el ejecutivo italiano no son conformes a la disciplina presupuestaria exigida en la Eurozona. Por el contrario, el gobierno italiano insiste en que sus cuentas le permitirán reducir el peso de la deuda pública en los próximos años. Por el momento ambas partes se mantienen enrocadas en su postura, aunque al mismo tiempo insisten en la posibilidad de solventar las diferencias a través del diálogo.

En el terreno macroeconómico, la economía china creció en el tercer trimestre un 6.5% interanual, una cifra que resultó ligeramente inferior al 6.6% que descontaba el consenso del mercado y al 6.7% registrado en el segundo trimestre. También se publicaron otros datos en el país asiático relativos al mes de septiembre como fueron las ventas minoristas, que batieron ligeramente las previsiones, y la producción industrial, que quedó por debajo de lo esperado. En Estados Unidos la cifra anualizada de venta de viviendas de segunda mano cayó más de lo esperado en septiembre, confirmando un freno de la actividad en dicho mes.

| Mercados |

Nueva jornada en fase de consolidación para las bolsas, dentro de la dinámica correctiva de corto plazo que sigue abierta. Al mercado le sigue faltando fuerza para rebotar con claridad desde esta zona de soporte, pero tampoco encuentra argumentos para atacar con la necesaria convicción dichos soportes. En conjunto, ha sido una semana de indefinición en los mercados bursátiles, en la que el dinero y el papel han terminado prácticamente en tablas (velas semanales relativamente largas, con sombras extendidas y cuerpos relativamente pequeños). Por tanto, las bolsas parecen necesitar más tiempo y más información para volver recalibrar su tendencia, siquiera de corto plazo, y ya sea al alza o a la baja.

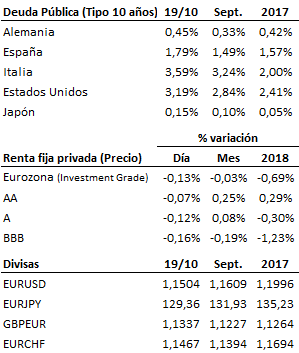

Pérdidas generalizadas hoy en el mercado de renta fija, con la TIR del 10 años estadounidense desplazándose de nuevo progresivamente al alza (se sitúa en estos momentos en el 3.19%). El euro se mantiene ligeramente por debajo de los 1.15 frente al dólar. Rebote técnico del precio del petróleo, aunque se encamina a cerrar la semana con una variación neta negativa.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es