| Visión de conjunto |

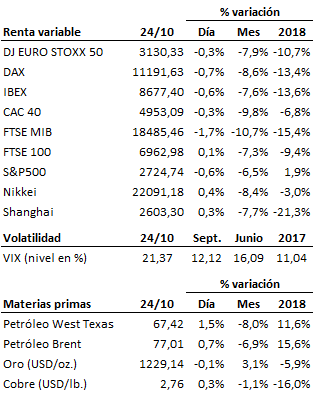

El papel sigue manteniendo el control de la dinámica de mercado a corto plazo. Los intentos de rebote por parte del dinero no tardan en ser neutralizados con contundencia por parte de las ventas. La probabilidad de que los principales índices sigan evolucionando a la baja hacia las siguientes zonas relevantes de soporte sigue siendo hoy por hoy elevada. Esta deriva bajista es por el momento menos preocupante en el caso de la bolsa estadounidense, en donde la tendencia alcista principal continúa siendo sólida. Otra cuestión es que las compañías de crecimiento que han sido motor de la subida de la bolsa estadounidense, las llamadas FAANG (Facebook, Amazon, Apple, Netflix y Google), puedan aún sufrir castigos importantes en este reajuste de expectativas y rotación de mercado en curso. En cambio, la situación de la bolsa europea sí resulta más compleja porque se encuentra muy próxima a niveles que, de ser perforados a la baja, pondrían fin a su estructura de comportamiento de la última década, y se incrementaría significativamente el riesgo de una dinámica bajista de medio-largo plazo de mayor calado.

Es evidente que el mercado está muy preocupado con las perspectivas de crecimiento a medio plazo y el consiguiente impacto del posible debilitamiento del crecimiento sobre la evolución de los beneficios empresariales. En este contexto, la tozudez de la Reserva Federal a la hora de insistir en que continuará subiendo los tipos de interés en próximos meses y trimestres no ayuda en nada. La autoridad monetaria estadounidense haría bien en moderar su discurso y, en sus declaraciones, condicionar de forma más clara y contundente nuevas subidas de sus tipos a la futura evolución de los indicadores clave.

También es cierto que, por el momento, nada nuevo preocupante ha sucedido aún a nivel fundamental. La economía estadounidense sigue mostrando un crecimiento sólido. Veremos esta noche (a partir de las 20:00 horas de España) si el nuevo informe de coyuntura de la autoridad monetaria estadounidense (conocido como Libro Beige de la Fed) aporta alguna novedad relevante en este sentido. En el terreno empresarial, estamos en plena campaña de publicación de resultados empresariales del tercer trimestre. Hasta el momento han publicado sus cuentas 140 de las 500 compañías que forman parte del índice S&P500 y, en conjunto, los resultados continúan siendo sólidos y satisfactorios: el consenso del mercado espera un crecimiento medio del beneficio por acción del +21.6% interanual, y por el momento la media publicada está en el +25.9%. Por el lado de los ingresos, el consenso del mercado espera un crecimiento medio del +7.4%, y por el momento la media publicada está en el +7.5%. Por tanto, por el momento hay más miedos que realidades, pero el mercado vive de expectativas y el miedo siempre cotiza a la baja.

Volviendo a la bolsa europea, mañana reunión del Banco Central Europeo. Veremos si Draghi y los suyos adoptan un discurso más conciliador o si, por el contrario, se alinean con la Fed a la hora de seguir metiendo presión a los mercados. No olvidemos que, durante años, tanto la Reserva Federal como el BCE han creado y alimentado un monstruo con sus inyecciones masivas de liquidez a través de sus gigantescos programas de compra de activos. Ahora el monstruo sigue pidiendo su dosis de comida y si los bancos centrales no se la dan, es muy posible que el monstruo se enfade mucho más y se revuelva contra sus creadores y el sistema que dicen proteger. Los bancos centrales harían bien en este contexto en ser algo más prudentes de lo que están siendo, como mínimo, en su declaraciones: siempre será más fácil corregir unas décimas de exceso de inflación (si llegara el caso, que está por ver) que poner a prueba los nervios de unos mercados que nunca fueron tan dependientes como lo son ahora de una política monetaria tan expansiva.

En el terreno macroeconómico, los PMI de actividad económica conocidos hoy en la Eurozona mostraron mayor debilidad de la esperada, lo que confirma una incipiente ralentización del sector privado en el Viejo Continente. Por contra, en Estados Unidos los PMI mejoraron más de lo previsto evidenciando una tendencia positiva en el sector. Por último, y sin dejar la primera economía del planeta, las ventas de viviendas nuevas registraron una caída importante en septiembre en línea con lo adelantado por otros indicadores del sector inmobiliario.

| Mercados |

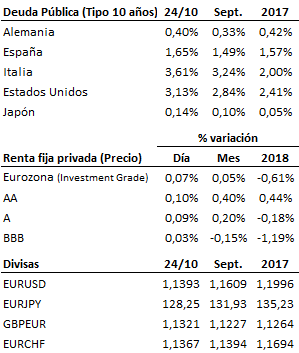

Sin novedades en la dinámica bajista en que están inmersas las bolsas. Como hemos comentado más arriba, el papel retiene el control, abortando sin problemas los intentos de rebote. Signos mixtos en los mercados de renta fija, aunque dentro de una tendencia general a la relajación de los tipos de interés de mercado y, consiguientemente, a la subida de las cotizaciones. Atención esta noche al Libro Beige de la Fed y a la reunión de mañana del Banco Central Europeo.

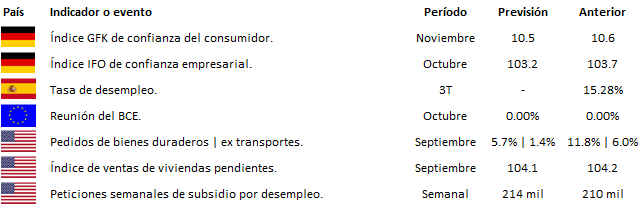

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es