| Visión de conjunto |

Sin novedades por parte del Banco Central Europeo. Como se esperaba, la autoridad monetaria europea mantuvo hoy sus tipos de interés (en el 0% el tipo repo y en el -0.40% el tipo de descuento), así como el objetivo de compra de activos de 15 mil millones de euros mensuales hasta finales de este año. A este respecto, el BCE mantiene también su plan de terminar con su programa de compra de activos a finales de este ejercicio. En la rueda de prensa posterior a la reunión, Draghi reconoció que los últimos datos publicados han sido más débiles de lo esperado y que existen riesgos asociados al proteccionismo comercial, el Brexit, las negociaciones en torno al presupuesto italiano y el aumento de la volatilidad en los mercados, pero que, en conjunto, su escenario base continúa siendo el mismo, confiando en la continuidad de la fase expansiva de la Eurozona y una progresiva convergencia al alza de la tasa de inflación hacia el objetivo del 2%. Sin perjuicio de lo anterior, el BCE sigue preparado para reaccionar ante un cambio inesperado en la evolución de los acontecimientos.

Tampoco el Libro Beige de la Fed publicado anoche aportó novedades relevantes. El informe de coyuntura que servirá de base a la reunión de la Reserva Federal de los próximos 7 y 8 de noviembre mostró que la economía estadounidense se mantiene fuerte, y que las presiones inflacionistas siguen contenidas. La autoridad monetaria estadounidense no modificará su tipo de interés en esta próxima reunión, pero parecen decididos a llevar a cabo una nueva subida en la última reunión del año que tendrá lugar el 19 y 20 de diciembre. Insistimos en sería conveniente que la Fed se tomara un respiro para valorar el impacto retardado sobre la economía y el sistema financiero de las 8 subidas de tipos llevadas a cabo en los últimos 3 años, y habida cuenta también de que el impacto expansivo de la reforma fiscal de Trump empezará a debilitarse a lo largo de los próximos meses. A este respecto, mañana se publicará el primer avance del dato de crecimiento de la economía estadounidense en el tercer trimestre del año (ver detalles más abajo en la agenda).

En el terreno macroeconómico, el índice IFO de confianza empresarial en Alemania resultó ligeramente peor de lo esperado y enlazó su tercer mes consecutivo a la baja, en tanto que el paro español bajó en el tercer trimestre al 14.6%, el más bajo en 10 años. En Estados Unidos, los pedidos de bienes duraderos subieron un 5.2% interanual en septiembre frente al 11.8% anterior, desaceleración que fue incluso más profunda de lo esperado como consecuencia del mal comportamiento del sector transportes. Sin tener en cuenta esta partida el incremento interanual fue del 1.5%, frente al 6.0% del mes precedente. Por último, las ventas de viviendas pendientes subieron contra pronóstico en el mes de septiembre, frenando así la racha negativa de los últimos meses.

| Mercados |

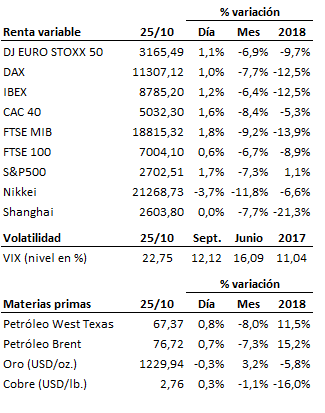

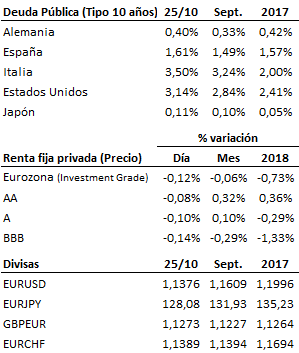

La proximidad de los soportes a los que nos hemos venido refiriendo en los últimos días ha favorecido hoy una reacción alcista de las bolsas que, no obstante, ha sido tímida con relación a la magnitud de la caída acumulada y no permite aún por tanto dar por terminada la corrección bajista. Dicho esto, no deja de ser una señal positiva que las bolsas hayan reaccionado al alza al acercarse a dichos soportes. También resultan esperanzadoras las divergencias alcistas que empiezan a dibujar algunos indicadores de momentum. En definitiva, hoy el dinero plantó cara al papel con mayor convicción, consiguió defender sus posiciones y hacerse finalmente con el control de la sesión. La relativa mayor tranquilidad disfrutada hoy en las bolsas cotizó con suaves caídas en los mercados de renta fija. El euro no encontró nuevos apoyos en el discurso del BCE y se mantiene por debajo de los 1.14 frente al dólar.

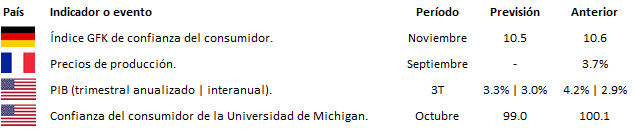

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es