| Visión de conjunto |

Los mercados han contado hoy con el respaldo de varias noticias positivas:

- La agencia de calificación crediticia mantuvo el rating de Italia, frente a la bajada de un escalón que venía descontando el mercado. El rating de Italia se mantiene así en BBB, todavía a dos escalones de distancia por tanto de entrar en el segmento de relativa menor calidad crediticia o “high yield”. No obstante, Standard&Poor’s revisó a negativa la perspectiva crediticia de Italia, lo que supone un toque de atención de cara a una posible bajada del rating en próximos meses.

- Se confirmaron las expectativas: Bolsonaro nuevo presidente de Brasil. Una buena noticia para los mercados que habían venido mostrando claramente su preferencia por el líder ultraderechista en detrimento del candidato de izquierdas, Haddad.

- La inflación se mantiene contenida en Estados Unidos. El deflactor del consumo privado (el indicador de inflación preferido de la Reserva Federal) volvió a mostrar lecturas contenidas para el mes de septiembre (la tasa de crecimiento del índice general se moderó hasta el 2.0% interanual desde el 2.2% del mes anterior y el componente subyacente se mantuvo estable en el 2.0%). No nos cansaremos de insistir en que la Reserva Federal debería moderar su discurso sobre sus planes de nuevas subidas de tipos de interés de cara a los próximos meses y trimestres.

- China sigue tomando medidas para estimular su crecimiento. Hoy anunció un recorte a la mitad del impuesto sobre la compra de automóviles, que no sólo ayudará a estimular el crecimiento del consumo en su economía sino también la producción de vehículos procedentes de otros países y, muy especialmente, de Europa.

La noticia negativa del día, aunque sin repercusiones relevantes sobre los mercados, ha sido la decisión de Merkel de no presentarse a la reelección como líder del CDU en el congreso del próximo mes de diciembre, así como de no presentarse a las próximas elecciones de 2021. Merkel inicia así su retirada tras el retroceso experimentado por los partidos que forman parte de su coalición de gobierno en las elecciones regionales de Baviera y Hesse. Merkel es sin duda el mejor político que ha tenido Europa en los últimos tiempos; ha llevado a la economía alemana a una situación envidiable y ha sido garante de la estabilidad y el rigor dentro de la Eurozona. Lamentablemente, la crisis sobre la inmigración abierta desde 2015 ha ido erosionando su respaldo político. Iremos viendo en próximas semanas quién puede ser su sucesor. De momento ya se han postulado varios candidatos. Será difícil que alguno de ellos iguale la altura política de Merkel.

En el terreno macroeconómico, la atención se centraba en el deflactor del consumo privado estadounidense del mes de septiembre, que como ya hemos anticipado no agregó presión a la Fed de cara a justificar una aceleración de su proceso de normalización monetaria. Tampoco lo hicieron los ingresos y gastos personales, que subieron de manera moderada en línea con las previsiones. Por último, destacar también que en Japón las ventas minoristas del mes de septiembre se desaceleraron menos de lo esperado.

| Mercados |

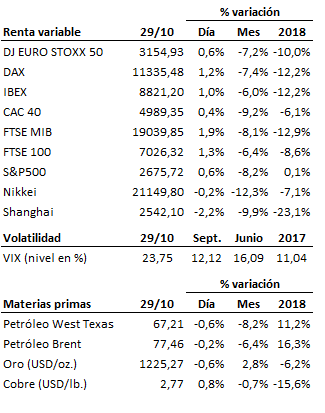

Jornada de rebote en las bolsas, que otorga un margen adicional de seguridad respecto a las zonas críticas de soporte (recordemos: el entorno de los 3025 puntos para el EURO STOXX 50 y alrededor de los 2580-2625 para el S&P500). No obstante, la dinámica de corto plazo continúa siendo por el momento bajista, y el riesgo de perforación a la baja sigue estando presente, aunque también es cierto que la presión vendedora ha aflojado y la volatilidad se está reduciendo, lo cual resulta prometedor de cara a una posible inflexión de la tendencia bajista.

Los próximos 10 días pueden ser determinantes para definir la tendencia definitiva del mercado. Al menos la agenda se presenta más que relevante para que así pudiera ser: este próximo viernes se darán a conocer en Estados Unidos los datos oficiales de empleo correspondientes al mes de octubre (entre ellos, algunos de los indicadores más relevantes para la política monetaria de la Fed); el martes 6 de noviembre se celebrarán las elecciones al Congreso y el Senado también en Estados Unidos; y el miércoles 7 terminará la reunión de dos días de la Reserva Federal (no habrá cambios en los tipos de interés pero veremos si introduce alguna modificación en su comunicado posterior).

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es