| Visión de conjunto |

Trump mantiene la presión sobre China. A escasos días de las elecciones al Congreso y el Senado, y a un mes de su reunión prevista con el líder chino Xi Jinping, el presidente estadounidense ha vuelto a redoblar su presión sobre las autoridades chinas al afirmar ayer noche que espera alcanzar un buen acuerdo comercial con China pero que, en caso contrario, está preparado para introducir aranceles adicionales sobre importaciones de productos chinos por valor de otros 267 mil millones de dólares, es decir, hasta afectar así a la totalidad de las importaciones procedentes de China.

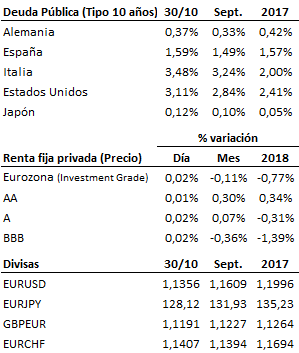

El crecimiento de la Eurozona sigue debilitándose, poniendo en cuestión el proceso de normalización de la política monetaria del Banco Central Europeo. El ritmo de crecimiento de la Eurozona se moderó en el tercer trimestre del año hasta una tasa interanual del +1.7% desde el +2.2% del trimestre anterior. A la espera del dato de inflación de octubre que se dará a conocer mañana, los datos de actividad del área euro vienen a cuestionar el proceso de normalización de la política monetaria del BCE. Como venimos comentando también para la Reserva Federal, consideramos que estamos en un momento macroeconómico y financiero en el que los bancos centrales deberían mostrarse más prudentes y darse algo de tiempo para poder valorar con mayor claridad el alcance real de los signos de ralentización del crecimiento que se vienen registrando, así como las posibles implicaciones de la fase de inestabilidad por la que vienen atravesando los mercados.

En el terreno macroeconómico, los datos conocidos en Europa continúan evidenciando una desaceleración de las economías del Viejo Continente. Por contra, en Estados Unidos se mantiene el sentimiento positivo, como refleja la confianza del consumidor que elabora la Conference Board, que repuntó en octubre más de lo esperado hasta situarse en 137.9 puntos desde los 135.3 previos.

| Mercados |

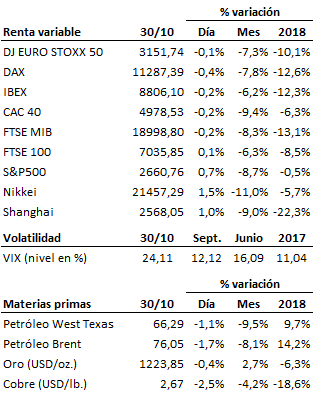

Las bolsas siguen tratando de definir un suelo a la muy importante corrección bajista sufrida a lo largo de este mes de octubre (en realidad el peor mes de octubre desde 2008, en plena explosión de la crisis financiera por aquel entonces). Al menos el dinero está consiguiendo plantar cara al papel, evitando así ceder más terreno, pero aún le falta fuerza para retomar el control y propiciar una recuperación clara y sostenida de las cotizaciones. De momento, ya es una señal positiva que las zonas críticas de soporte sigan manteniéndose a salvo (nos referimos a las zonas de soporte que permiten que se mantengan vigentes las dinámicas de medio plazo).

Como ya comentábamos ayer, los próximos días pueden ser determinantes para la definición definitiva de tendencias con la publicación el viernes de lo datos oficiales de empleo en Estados Unidos, las elecciones al Congreso y el Senado estadounidenses del martes 6, y la reunión de la Reserva Federal que finalizará el miércoles 7.

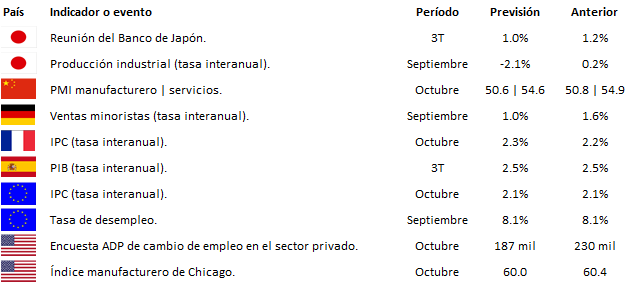

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es