| Visión de conjunto |

Aumenta la esperanza de un acuerdo en torno al Brexit. Según las autoridades británicas implicadas en las negociaciones, la mayoría de las cuestiones están ya resueltas y no esperan ni desean que estas negociaciones culminen sin acuerdo.

La economía y empresas estadounidenses siguen mostrando fortaleza. Así se desprende de los datos y resultados empresariales publicados hoy. Destaca en este sentido el dinamismo que sigue mostrando el mercado laboral (ver más abajo detalles sobre el crecimiento del empleo en el sector privado como anticipo a los datos oficiales de empleo del mes de octubre que se darán a conocer este viernes). En el terreno de los resultados empresariales, dominio aplastante de las sorpresas positivas.

Repunta la tasa de inflación en la Eurozona, pero con matices. Es cierto que la tasa interanual del IPC ha subido en octubre hasta el 2.2% desde el 2.1% el mes anterior (ligeramente por encima del objetivo oficial del 2.0%), pero la inflación subyacente (de carácter más estructural al excluir los precios de los alimentos y la energía) se mantiene todavía muy alejada del objetivo (una tasa interanual del 1.1% frente al 0.9% del mes anterior). El Banco Central Europeo puede y debe seguir pensando por tanto en llevar a cabo el proceso de normalización de su política monetaria de una manera muy progresiva.

El gobierno italiano sigue defendiendo su presupuesto, pero con una actitud más flexible. Las autoridades italianas continúan abogando por un presupuesto expansivo que estimule el crecimiento a medio y largo plazo, y permita reducir así de forma sostenible el peso de la deuda pública sobre el PIB. Respecto al objetivo de déficit del 2.4% fijado para el próximo ejercicio, insisten en que se trata del límite máximo y que esperan una cifra real más próxima al 2.0%. Prosiguen por tanto las declaraciones y negociaciones que más pronto o más tarde han de concluir inevitablemente en un acuerdo entre el gobierno italiano y la Comisión Europea. Quizás la solución pase por abundar en esta mayor flexibilidad y definir medidas correctivas del gasto presupuestado en el caso de que las previsiones del gobierno italiano fueran revelándose equivocadas.

El Banco de Japón mantuvo sin cambios su política monetaria pero rebajó las previsiones de crecimiento. La entidad nipona mantuvo su programa de estímulos intacto, por lo que no hubo cambios en el precio del dinero, que sigue en el 0%, y continuará inyectando dinero a la economía. Este programa además no tiene una fecha clara de finalización, toda vez que la economía sigue sin dar síntomas de fortaleza, como se extrae de la revisión a la baja en una décima de sus previsiones de crecimiento para este año hasta el 1.4% (mantuvo la previsión para 2019 en el 0.8%), así como de sus proyecciones de inflación, que en 2019 alcanzará el 1.1% y en 2020 el 1.5%, en ambos casos una décima por debajo de la anterior estimación.

En el terreno macroeconómico, los datos publicados hoy fueron en general decepcionantes. Así, la producción industrial japonesa bajó más de lo previsto en septiembre y los índices de actividad en China resultaron en octubre más débiles de lo esperado. En Europa, la tasa de desempleo de septiembre en la Eurozona se ciñó a las previsiones, pero las ventas minoristas germanas sufrieron un duro revés al caer en octubre un -2.6% interanual, frente al alza esperada del 1.0%. El punto positivo lo continúa ofreciendo el mercado laboral estadounidense, ya que según la agencia ADP, el sector privado creó en octubre 227 mil nuevos puestos de trabajo, muy por encima de los 187 mil previstos.

Mañana será festivo en España y la mayor parte de Europa, pero los mercados abrirán con normalidad, y Capitalia Familiar EAF también.

| Mercados |

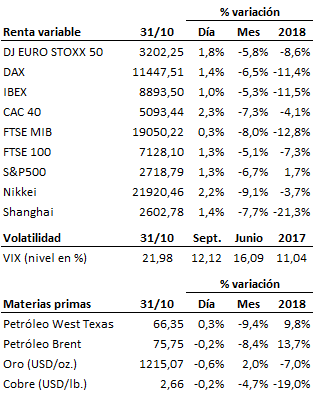

El comportamiento de los mercados bursátiles ayer y hoy resulta prometedor de cara poner fin a la dinámica bajista en vigor a lo largo de las pasadas semanas. Aunque aún es pronto para dar por definitivamente terminada dicha corrección, las señales empiezan a ser positivas. Los soportes críticos de medio plazo han sido respetados, el rebote en curso está ampliando el margen de seguridad respecto a dichas zonas de soporte, y el dinero ha controlado hoy con claridad la sesión. Veremos qué sucede en estos próximos días en torno a la publicación de los datos de empleo el viernes en Estados Unidos, las elecciones al Congreso y el Senado estadounidenses del próximo martes 6, y el comunicado de la Reserva Federal al término de su reunión del miércoles 7.

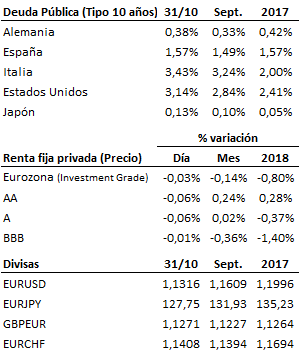

La relativa mayor confianza que empieza a respirarse en las bolsas drena dinero de los mercados de renta fija. No obstante, los tipos de interés de mercado se mantienen en niveles tolerables (la TIR del 10 años estadounidense en el 3.14%).

La mayor fortaleza relativa del ciclo económico y empresarial estadounidense sigue presionando a la baja al euro.

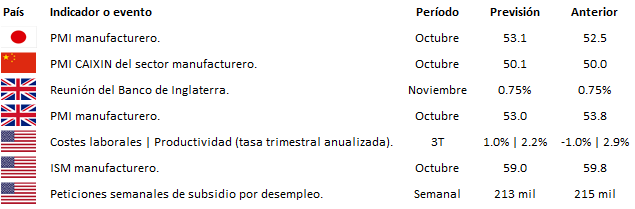

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es