| Visión de conjunto |

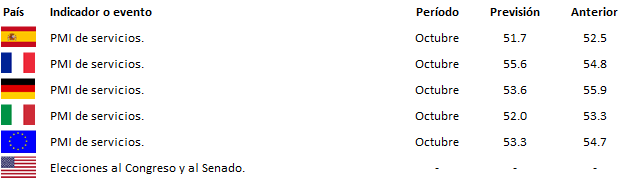

Los mercados esperan tranquilos el resultado de las elecciones al Congreso y al Senado que tendrán lugar mañana en Estados Unidos. En estos comicios se renovarán la totalidad de los escaños al Congreso y la tercera parte del Senado, hasta hoy ambas bajo le control de los republicanos. Sin embargo, las últimas encuestas apuntan a que los republicanos podrían perder la mayoría en el Congreso, lo cual, de confirmarse, vendría a limitar el margen de actuación de Trump en lo que resta de legislatura. Lo que sí parece evidente, es que si los republicanos consiguieran revalidar su mayoría en el Congreso y en el Senado, China se vería forzada a acelerar el cierre de un acuerdo comercial con Estados Unidos, que parece haber venido retrasando en los últimos meses a la espera de ver si Trump pierde el respaldo de las Cámaras. Por tanto, en términos generales y a corto plazo, parece razonable pensar que los mercados recibirían mejor una victoria republicana que unas cámaras divididas. Dicho esto, no parece a priori que vayan a ser unos comicios que vayan a afectar de forma relevante ni a la economía ni a los mercados financieros más allá de la primera reacción inicial. De hecho, la historia muestra que, desde 1946, la bolsa ha subido siempre en el año siguiente a estas elecciones intermedias, independientemente de su resultado.

Por lo demás, hoy han entrado en vigor las sanciones de Estados Unidos contra Irán, algo que ya se venía descontando en el mercado desde hacía semanas. Veremos si estas sanciones tienen continuidad, toda vez que el resto de países se ha negado a secundarlas, y si la presión estadounidense por sí sola tiene efectos relevantes sobre la economía de Irán.

En el terreno macroeconómico, los índices de actividad del sector servicios relativos al mes de octubre conocidos hoy presentaron signo mixto: bien el de Japón, que subió con moderada intensidad, peor el PMI CAIXIN de China, que cayó más de lo esperado, y algo más neutro aunque positivo el ISM estadounidense, ya que bajó menos de lo previsto hasta situarse en 60.3 puntos desde los 61.6 del mes de septiembre. Por otro lado, el índice SENTIX de confianza de los inversores de la Eurozona continuó empeorando según el dato de noviembre.

Tras las elecciones estadounidenses, la siguiente cita relevante será la reunión de la Fed de los próximos 7 y 8 de noviembre, en la que no se esperan cambios en los tipos de interés pero habrá que ver si introducen alguna modificación relevante en el comunicado posterior.

| Mercados |

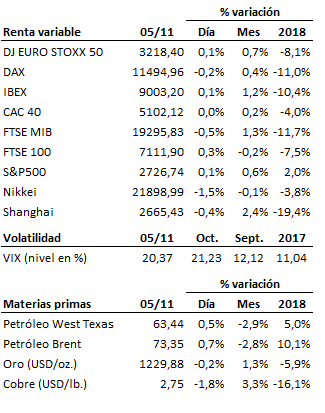

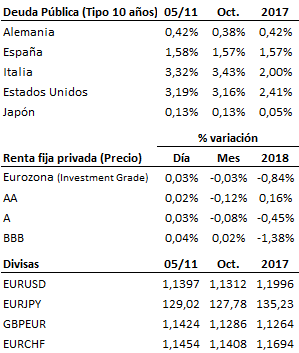

Sesión de transición pata los mercados a la espera de que se conozca el resultado de las elecciones en Estados Unidos. Tan solo comentar que el sector tecnológico continúa sufriendo por el la debilidad relativa que siguen mostrando algunos de sus gigantes como Amazon y Apple.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es