| Visión de conjunto |

Los mercados celebran la expectativa de un política de Trump más moderada y controlada. El resultado de las elecciones al Congreso y el Senado celebradas ayer en Estados Unidos permitieron a los demócratas recuperar el control del Congreso mientras que los republicanos retuvieron su mayoría en el Senado. Estas Cámaras divididas permiten anticipar que, en lo que resta de legislatura, Trump tendrá menos margen de maniobra para aprobar medidas agresivas y, en particular, reducen la posibilidad de nuevos recortes de impuestos que pudieran presionar en favor de subidas más agresivas de los tipos de interés por parte de la Reserva Federal.

El gobierno italiano estudia posibles ajustes en su presupuesto para obtener la aprobación de la Comisión Europea. Aunque las autoridades italianas se mantienen en aplicar una política presupuestaria expansiva, podrían estar estudiando ajustes para mejorar la eficacia de las medidas de gasto de cara a evitar el inicio por parte del Consejo de Europa del Procedimiento de Déficit Excesivo así como las posibles sanciones posteriores.

El Tribunal Supremo se alinea con los intereses de los bancos respecto al impuesto sobre Actos Jurídicos Documentados de los créditos hipotecarios, y Pedro Sánchez sigue haciendo populismo al anunciar de urgencia un cambio de la ley. El líder del PSOE parece dispuesto a enrocarse en La Moncloa incluso aunque no cuente con los apoyos suficientes para sacar adelante un nuevo presupuesto (el marco básico de actuación de todo gobierno mínimamente responsable y serio).

En el terreno macroeconómico, los datos de producción industrial en Alemania y ventas minoristas en la Eurozona relativos al mes de septiembre gustaron al mercado al superar ligeramente las previsiones, pero siguen sin mostrar la fortaleza necesaria para que el BCE endurezca su política monetaria.

| Mercados |

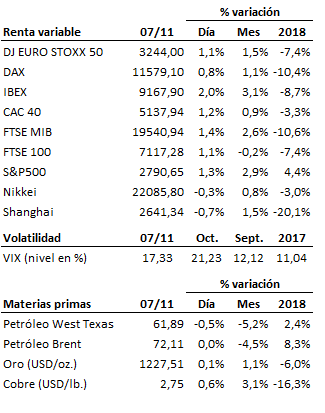

El resultado de las elecciones celebradas ayer en Estados Unidos ha sido bien recibido por los mercados, que siguen avanzando así en la reparación de los daños sufridos durante el pasado mes de octubre. La corrección bajista de corto plazo no se puede dar aún por definitivamente cerrada, pero las señales y la mejora en el clima de sentimiento de los mercados que se viene registrando a lo largo de las pasadas sesiones son muy prometedoras en este sentido.

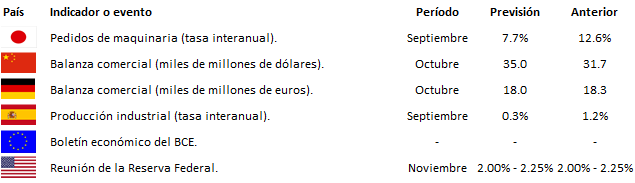

Mañana tendremos la tercera y última cita importante de estos últimos días, cuando termine la reunión de la Reserva Federal que comienza hoy. No habrá cambios en el tipo de interés de referencia pero habrá que ver si la autoridad monetaria estadounidense introduce alguna modificación en el comunicado posterior que se dará a conocer a las 20:00 horas de España.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es