| Visión de conjunto |

Parece que los bancos centrales empiezan a reaccionar. En las últimas horas y días se han producido algunas declaraciones de miembros destacados tanto de la Reserva Federal como del Banco Central Europeo que parecen apuntar, por fin, hacia un discurso algo más mesurado por parte de las autoridades monetarias occidentales. Aunque este cambio de lenguaje es todavía tímido, parece que tanto en la Fed como en el BCE algunas voces empiezan a mostrarse más sensibles a la tendencia a la moderación en curso del crecimiento de la economía mundial y la conveniencia de condicionar nuevos avances en el proceso de normalización de sus políticas monetarias a la futura evolución de los indicadores macroeconómicos relevantes. Sin perjuicio de lo anterior, tanto en el Banco Central Europeo como en la Reserva Federal siguen confiando en que sus respectivas economías mantengan su dinámica expansiva en próximos trimestres. En la medida en que el BCE y la Fed sigan abundando en próximos días y semanas en un discurso más mesurado, cabe esperar que los mercados vayan mostrándose más tranquilos respecto al riesgo de que los bancos centrales acaben pasándose de frenada y provocando una recesión que hoy por hoy no se vislumbra.

En el terreno macroeconómico, la producción industrial estadounidense subió en octubre un 4.1% interanual, desacelerándose desde el 5.6% registrado en septiembre, dato revisado al alza desde el 5.1% estimado inicialmente. En la Eurozona el IPC cumplió con las previsión al elevarse en octubre una décima hasta el 2.2% interanual.

| Mercados |

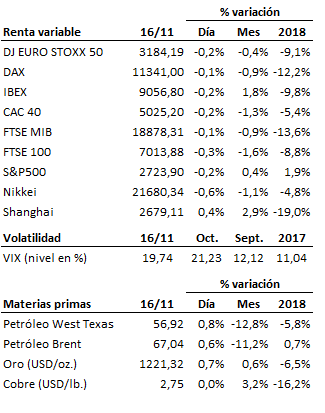

Jornada de transición en los mercados, a la espera de novedades en torno al acuerdo sobre el Brexit, el presupuesto italiano y las negociaciones comerciales entre Estados Unidos y China. Por el momento, la fase correctiva en curso durante las pasadas semanas sigue abierta, y las bolsas continúan careciendo de fuerza suficiente para recuperar al alza zonas relevantes. Por el lado positivo, los soportes críticos de medio plazo continúan a salvo a una distancia aún confortable. Signos mixtos en los mercados de renta fija: en positivo la deuda pública más solvente, y en negativo la deuda periférica y la renta fija corporativa. El tono más prudente mostrado por algunos miembros de la Fed ayuda al euro a reconquistar la cota de los 1.14 frente al dólar. Prosigue el rebote (aún débil) del precio del petróleo, ante la posibilidad de un recorte de la producción por parte de la OPEP+.

| Agenda para el lunes |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es