| Visión de conjunto |

La Comisión Europea ha rechazado formalmente el presupuesto italiano para 2019. Con esta decisión, ampliamente anticipada, se abre el procedimiento por déficit excesivo contra Italia que, con el paso de los meses, desembocará en la imposición de sanciones. No obstante, ambas partes mantienen abierta la puerta del diálogo. A este respecto, el gobierno italiano sigue considerando innegociable el objetivo máximo de déficit del 2.4%, pero se muestra abierto a hablar sobre el programa de inversiones. Salvini ha manifestado hoy que tanto el gobierno italiano como la Unión Europea comparten el objetivo de reducir el ratio de deuda de la economía italiana.

La Reserva Federal podría estar planteándose una pausa en su proceso de subida de tipos. Según rumores que circularon hoy por los mercados, la autoridad monetaria estadounidense estaría considerando, al menos, una pausa en el proceso de subida de su tipo de interés de referencia, e incluso darlo por completado hacia la primavera del próximo año. De confirmarse, este nuevo planteamiento sería coherente con una actitud más prudente de parte de la Fed que venimos reclamando desde hace ya semanas, y ayudaría sin duda a apaciguar los temores del mercado en torno al riesgo de que la autoridad monetaria norteamericana pueda llegar a pasarse de frenada, provocando una desaceleración de la economía estadounidense más pronunciada de lo deseable.

La OCDE confía en la continuidad de la actual fase expansiva. De acuerdo con las últimas previsiones de este organismo internacional, la economía mundial registrará en 2019 y 2020 un crecimiento medio del +3.5% (ligeramente por debajo del +3.8% previsto para 2018). La economía estadounidense crecerá en 2019 un +2.7% (+2.9% en 2018) y un +2.1% en 2020. El crecimiento de la Eurozona en 2019 será del +1.8% (+1.9% en 2018) y del +1.6% en 2020.

En el terreno macroeconómico, los pobres datos conocidos hoy también en Estados Unidos vuelven a presionar a la Fed para que modere su discurso. Los pedidos de bienes duraderos defraudaron al mercado al crecer en octubre un 6.65% interanual y un 5.45% excluyendo el sector transportes, claramente por debajo del 9.5% y el 6.4% que respectivamente se esperaban. Las peticiones semanales de subsidio por desempleo repuntaron ligeramente hasta 224 mil, en tanto que la confianza del consumidor de la Universidad de Michigan bajó tímidamente en noviembre contra pronóstico. Mejores noticias llegaron del sector inmobiliario, ya que las ventas de viviendas de segunda mano se elevaron en octubre por encima de lo previsto y se confirma así la leve mejoría que ayer adelantaron otros datos del sector.

| Mercados |

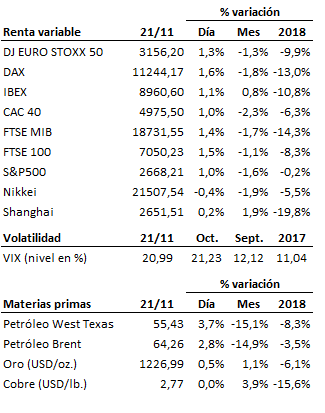

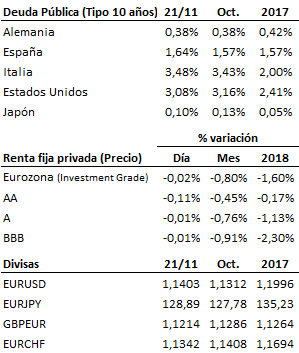

Sesión de rebote en las bolsas, que permite que la fase correctiva en curso se mantenga contenida, y respetando los soportes críticos de medio plazo. Ayudan los rumores acerca de que la Reserva Federal podría estar considerando abrir al menos una pausa en su proceso de subida de tipos. Coincidimos con la OCDE y los principales bancos centrales en que hoy por hoy no se dan las condiciones para que la economía mundial pueda verse arrastrada a una nueva recesión en un futuro relativamente próximo. El mercado de renta fija continúa sin dar señales de vida (al menos en sentido positivo). El euro consigue defender el nivel de los 1.14 frente al dólar. El crudo recupera tras el fuerte castigo sufrido en pasadas semanas.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es