| Visión de conjunto |

Sigue aumentando la probabilidad de noticias positivas en torno a las negociaciones abiertas sobre el presupuesto italiano y el conflicto comercial que enfrenta a Estados Unidos y China. El gobierno italiano insiste en su disposición a realizar ajustes en sus objetivos presupuestarios que permitan satisfacer las demandas de sus socios comunitarios, y desde la Unión Europea se muestran confiados en encontrar una solución satisfactoria a este conflicto. Respecto a las negociaciones comerciales en curso entre Estados Unidos y China, hoy Trump confirmó por fin que se están produciendo avances que podrían finalizar en un acuerdo, tal y como habían venido avanzando en días pasados las autoridades chinas.

El presidente de la Reserva Federal alivió ayer parte de la presión que venía pesando sobre los mercados. Como comentábamos ayer noche, Powell mostró un discurso más moderado, y condicionó, por fin, la futura evolución de su tipo de interés de referencia al comportamiento de las variables macroeconómicas relevantes. De esta forma, se reduce el riesgo de pasada de frenada por parte de la Reserva Federal que tanto viene preocupando a los mercados a lo largo de las pasadas semanas. Ahora falta que la Fed oficialice este discurso más moderado en la comunicación oficial que seguirá a su próxima reunión del 18 y 19 de diciembre. Los datos de inflación publicados hoy han venido a otorgar margen en este sentido: el deflactor del consumo privado, el indicador de inflación preferido de la Fed, mantuvo su crecimiento estable en octubre en una tasa interanual del 2.00%. El índice subyacente moderó su ritmo de crecimiento en octubre hasta una tasa interanual del 1.8% desde el 1.9% del mes anterior, revisado además a la baja desde el 2.0%. Por tanto, la economía estadounidense continúa sin registrar tensiones inflacionistas relevantes, lo que otorga a la Reserva Federal margen de maniobra más que suficiente para mostrar un actitud más flexible a la espera de los datos macroeconómicos que se vayan publicando en próximas semanas y meses.

En el terreno macroeconómico, los datos de IPC en Europa confirmaron la desaceleración en noviembre del crecimiento de los precios como consecuencia fundamentalmente de la caída de los productos energéticos. En Estados Unidos las ventas de viviendas pendientes bajaron en octubre y no redondearon un mes en el que se habían publicado datos alentadores del mercado de la vivienda. Por último, en Japón las ventas minoristas del mes de octubre superaron las previsiones del mercado.

| Mercados |

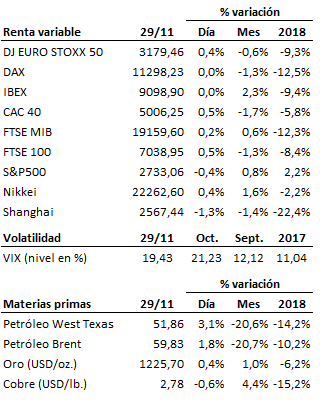

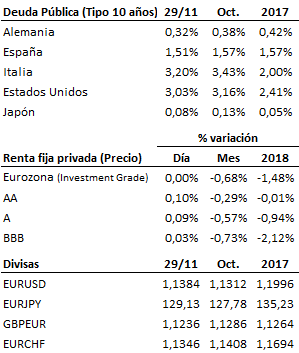

Tranquilidad en los mercados a la espera de resultados concretos de las negociaciones en curso entre el gobierno italiano y la comisión europea, por un lado, y la administración estadounidense con las autoridades chinas por otro. Signos mixtos entre los principales mercados bursátiles y ganancias moderadas en el mercado de renta fija. El euro sigue recuperando terreno frente al dólar y se aproxima hoy a la figura de los 1.14. Subidas hoy para el precio del petróleo que no pasan de ser todavía un tímido rebote sin mayor trascendencia de fondo (la OPEP+ se reúne la semana que viene).

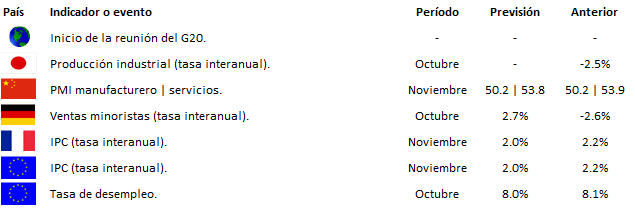

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es