| Visión de conjunto |

Preocupación en los mercados por el arresto en Canadá de la directora financiera e hija del dueño de la compañía china Huawei. El arresto se ha producido a petición de Estados Unidos, adonde podría ser extraditada para afrontar cargos vinculados a la violación de sanciones contra el régimen iraní. Los mercados temen que esta detención podría venir a complicar las negociaciones comerciales en curso entre Estados Unidos y China. De momento, las autoridades chinas se mantienen comprometidas con lo acordado con Trump días atrás, aunque aguardan explicaciones de parte de las autoridades canadienses y estadounidenses.

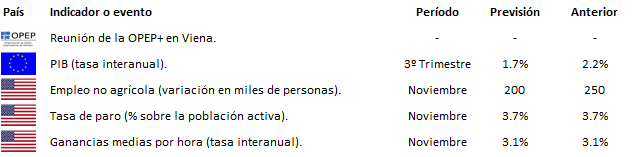

La OPEP+ conviene en la necesidad de un recorte de la producción, pero aún no han alcanzado un acuerdo sobre la magnitud del mismo. Al parecer, todo depende del grado de implicación de Rusia, que no se ha venido mostrando muy dispuesta a reducir su producción de forma significativa. Las negociaciones continuarán mañana.

El gobierno italiano prevé presentar su presupuesto corregido el próximo martes. Mientras tanto, en los medios continúa el baile de cifras sobre el que podría ser el nuevo objetivo de déficit público.

En el terreno macroeconómico, el déficit comercial de Estados Unidos marcó en octubre su nivel máximo en una década, como consecuencia principalmente del dinamismo de las importaciones. Datos mixtos en los pedidos de bienes industriales y en el índice de gestores de compras del sector servicios estadounidense. Los datos de empleo del sector privado de noviembre, también en Estados Unidos, resultaron algo más débiles de lo esperado. Mañana se darán a conocer los datos oficiales de empleo de noviembre, que son siempre muy relevantes para los mercados así como para el futuro devenir de la política monetaria de la Reserva Federal.

| Mercados |

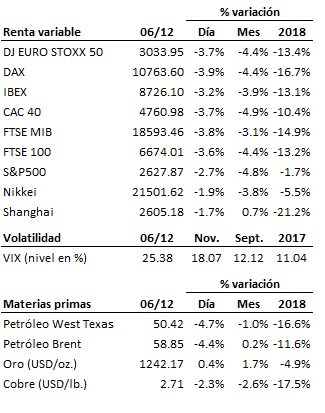

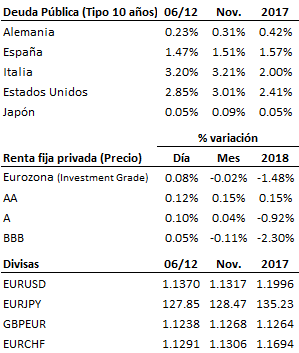

Caídas importantes hoy en las bolsas ante las dudas del mercado sobre la futura evolución de las negociaciones comerciales entre Estados Unidos y China, y los signos de moderación del ritmo de crecimiento a nivel global. Los principales índices bursátiles vuelven a aproximarse así a los soportes críticos de medio plazo. Ganancias en el mercado de renta fija, especialmente para la deuda pública más solvente, con la TIR del bono alemán a 10 años reduciéndose hasta el 0.23%, y hasta el 2.85% la del bono estadounidense. Nuevas y significativas caídas para el precio del crudo tras la incapacidad hasta el momento de la OPEP+ de acordar un recorte concreto de las cuotas de producción.

| Agenda para mañana |

Solicite información sobre nuestros servicios de asesoramiento financiero

Si necesita ayuda para el cuidado de su patrimonio, no dude en ponerse en contacto con nosotros, sin compromiso.

Teléfono: 91 770 22 84

Correo electrónico: capitaliafamiliar@capitaliafamiliar.es